Con un valor superior a los 125 mil millones de pesos al año, el mercado mexicano de smartphones se encuentra en una fase de reconfiguración de su ecosistema competitivo entre fabricantes, lo que se suma a importantes cambios en las preferencias de canales de adquisición de equipos por parte de las personas usuarias, racionalidad en el gasto promedio y frecuencia de reemplazo.

En un reciente reporte, la consultora The CIU destaca cómo durante el último año, la reconfiguración en el mercado de smartphones continúa tras la emisión del veto a Huawei en 2019.

“Seis de los fabricantes más importantes registraron una disminución conjunta de 7.5 puntos porcentuales (pp) en tan solo un año, circunstancia que ha favorecido a un grupo de fabricantes de China, de reciente incursión en el mercado mexicano”, refirió Rolando Alamilla, analista de The CIU.

En términos de participación de mercado, estos fabricantes han expandido su preferencia, a partir de la oferta de equipos asequibles con características y capacidades de aquellos de gama media y alta, al tiempo que se ha rebalanceado el ecosistema competitivo entre los principales fabricantes.

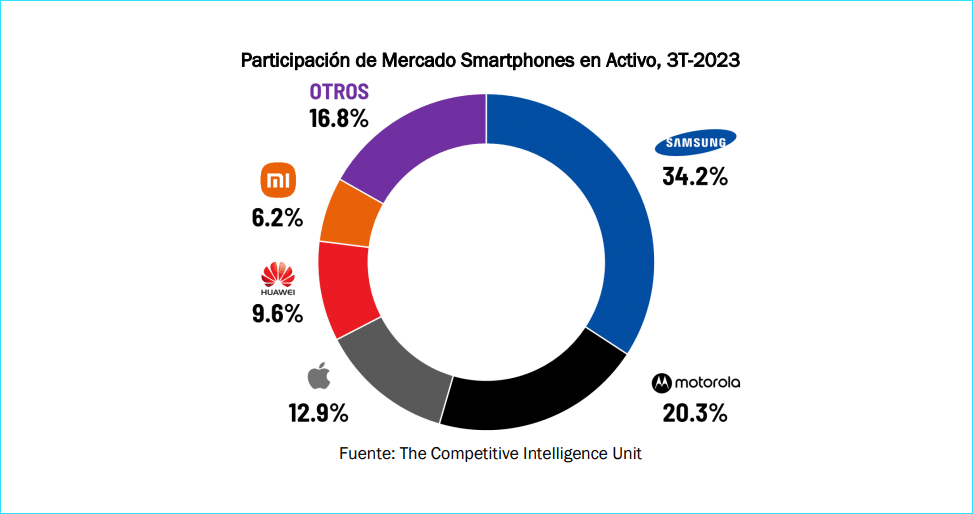

Así, con una oferta vertical, Samsung, continúa como el fabricante con mayor participación de mercado con 34.2 por ciento del total de smartphones en operación en el país, al tercer trimestre de 2023 (3T-2023).

En segundo lugar, se encuentra Motorola con una importante cuota de mercado de 20.3 por ciento, consecuencia de su enfoque hacia la gama media, pero sobre todo y de manera por demás destacada, en trimestres recientes expandiendo su posicionamiento en la ya tan competida gama alta.

“Ello a partir de lanzar desarrollos como el “ready for” que permite a los usuarios convertir sus dispositivos en una computadora, funcionalidad por demás útil en un país en el que sólo 43.5 por ciento de los internautas disponen de una computadora”.

Por su parte, Apple se mantiene en tercer lugar, con una preferencia de 12.9 por ciento dentro del parque total de equipos en operación en el país, pero es interesante observar cómo en el 3T-2023, logró posicionarse, por primera vez, en el segundo lugar de ventas.

“Ello derivado de la estacionalidad del acostumbrado lanzamiento de una nueva generación de sus equipos en septiembre y también por la regionalización de su modelo de negocios que habilita la adquisición y reemplazo de equipos de generaciones pasadas en el país”.

Huawei, que había experimentado una importante caída como consecuencia de las decisiones del entonces presidente Trump en 2019, logró revertir esta tendencia y expandir su participación 0.8 puntos porcentuales, para alcanzar 9.6 por ciento del total del mercado.

Xiaomi, fabricante chino enfocado en la gama media, ha aumentado su preferencia en este segmento por la oferta de dispositivos que cuentan con una buena relación características tecnológicas / precio, por lo que al 3T-2023, registra una participación de mercado de 6.2 por ciento.

De acuerdo con las estimaciones de la consultora The CIU, el restante 16.8 por ciento del mercado se encuentra distribuido entre diversas marcas como OPPO, VIVO, Alcatel, ZTE, Honor, entre otros.

“La gran mayoría de ellos provenientes del continente asiático y con una estrategia de ventas centrada en la gama media. Amerita resaltar que OPPO es el segundo fabricante que logró una expansión en su huella de mercado, al crecer su participación en 1.1 pp, en el comparativo anual (3T-2023 vs. 3T2022)”.

En su análisis, Rolando Alamilla señala cómo en esta “etapa de reconfiguración de 360°”, la racionalidad del usuario ha impulsado al alza su gasto promedio, enfocado a la adquisición de equipos con mayores capacidades tecnológicas, mayoritariamente de gama media.

Y es que la gama media se consolida como la de mayor preferencia en el país, al alcanzar una ponderación de 67.6 por ciento sobre el total de los smartphones en activo.

Además, el deseo de los usuarios de adquirir equipos desbloqueados o bajo esquemas de financiamiento ha resultado en una drástica reconfiguración en términos de la preferencia de canales de adquisición de smartphones.

De esta forma, el distribuidor autorizado registra una tendencia a la baja, su descenso significativo lo ubica en 40.9 por ciento del total de los smartphones comercializados, pues la gran mayoría de los usuarios han migrado principalmente a tiendas departamentales, de autoservicio y plataformas en línea.

Otra de las variables que registran cambios es el financiamiento de los dispositivos, que habilita a los usuarios adquirir equipos de mayor precio, lo cual se muestra al observar que al 3T-2023, 39.1 por ciento adquirieron su dispositivo haciendo uso de un esquema de este tipo, lo cual abre oportunidad a nuevos modelos de negocios para fabricantes, operadores, establecimientos, bancos y financieras especializadas de reciente llegada al país.

“Así, 2023 fue un año de marcado dinamismo y reconfiguración en el mercado de smartphones, que se mantendrá en 2024, como consecuencia del fortalecimiento de fabricantes chinos. Estos alcanzan en su conjunto, la cuota de mercado más alta registrada en el país (29.5 por ciento) del total de los equipos en operación”.

Adicionalmente, la migración a canales de venta y preferencia por esquemas de financiamiento distintos al operador se erigen como variables esenciales de elección en la adquisición que impulsarán la comercialización de aproximadamente 30 millones de nuevos smartphones en 2024.

C$T-GM