Apostar por fortalecer la competencia, sin sucumbir a la tentación de “promesas turbias de inversión”, ha sido una de las mejores decisiones del IFT, pues bajo el contexto actual, una eventual autorización de tv restringida en favor del Agente Económico Preponderante en Telecomunicaciones (AEPT) hubiese “exacerbado el desequilibrio competitivo y habilitado una ruta de mayor reconcentración de mercado”.

“Este acertado accionar regulatorio da cuenta de que aún no se reúnen las condiciones legales ni económicas para dar paso a que este jugador de excesivo peso sectorial (América Móvil) extienda su dominio hacia un mercado adyacente a los servicios que hasta ahora provee (telefonía, banda ancha fija y móvil y una plataforma de video bajo demanda por suscripción)», destaca un estudio de The Competitive Intelligence Unit (CIU).

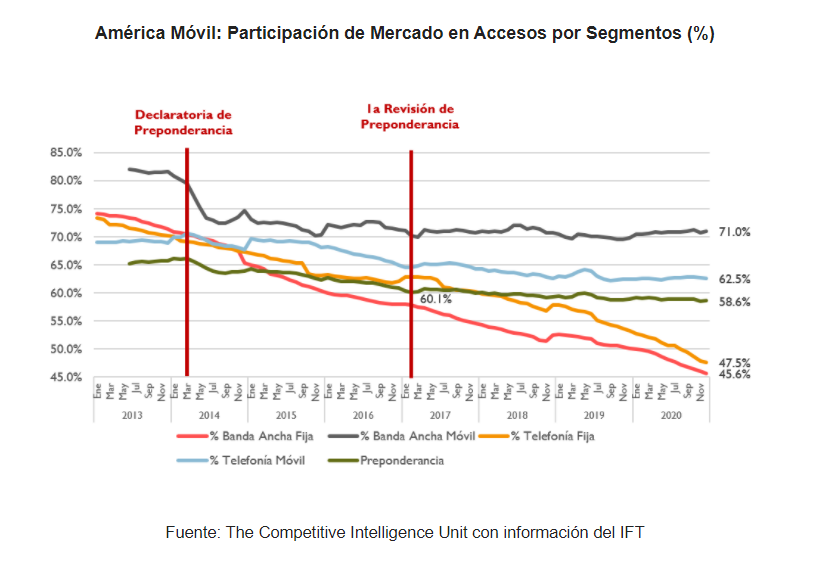

Como se ha dicho en otras ocasiones, un monopolio no puede combatirse con otro monopolio, ello ante la evidente alta concentración que muestra el AEPT, que detenta una proporción de 58.6 por ciento de los accesos o suscripciones a servicios de telecomunicaciones en México, 1.5 puntos porcentuales (pp) menor a lo registrada en marzo de 2017, cuando se le practicó la primer revisión bienal de la regulación asimétrica a la que está sujeto.

La firma de consultoría destaca que en la gráfica se puede apreciar la elevada participación de mercado que mantiene en accesos a banda ancha y telefonía móviles, con 71.0 y 62.5 por ciento, respectivamente, coeficientes que se han mantenido prácticamente constantes desde principios de 2017.

En telecomunicaciones fijas, ha sido la creciente competitividad de ofertas y servicios de los operadores cableros lo que ha permitido una reducción de su peso para alcanzar una cuotas de 47.5 por ciento en telefonía y de 45.6 por ciento en internet.

Esto explica en parte por qué el AEPT carece de incentivos suficientes para invertir en la infraestructura que el país requiere para ofertar la accesibilidad que necesitan amplias zonas remotas del país, donde se ubica una gran cantidad de población sin el derecho constitucional a tener servicios de conectividad.

El balance más reciente de inversiones en telecomunicaciones fijas, muestra que la proporción del preponderante respecto al total disminuyó prácticamente a la mitad, al pasar de 45.4 por ciento en el bienio 2014-2015, a tan solo 23.6 por ciento en 2020. En tanto, los operadores competidores la aumentaron significativamente al pasar de 58.4 por ciento en 2014 a 76.4 por ciento en 2020.

El comportamiento en el mercado móvil, la historia no es muy distinta, pues la contribución a la formación de capital del AEPT a partir de 2017 se desplomó de 47.9 por ciento en el periodo 2014-2016 a un promedio de 25.8 por ciento entre 2017 y 2020, nuevamente, casi la mitad de la razón dedicada previamente.

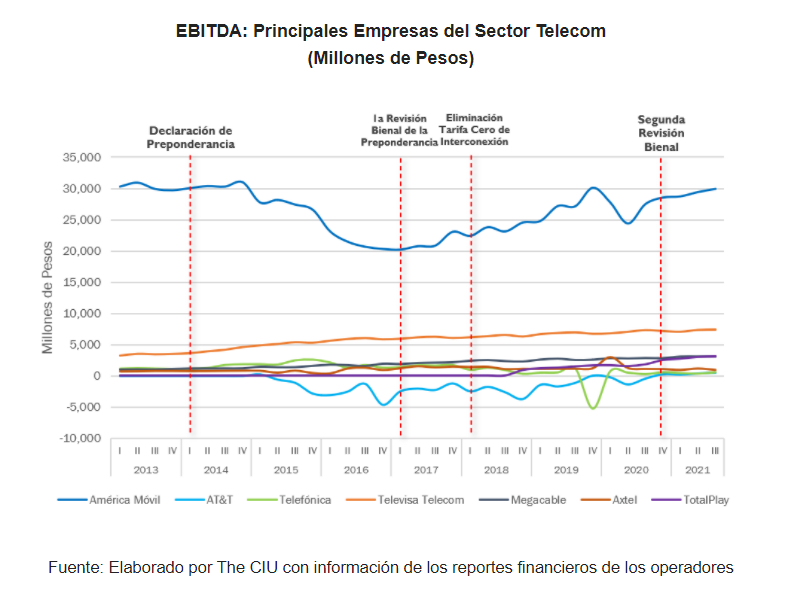

Sin incentivos para invertir al ritmo que crecen sus márgenes, el AEPT ha contenido significativamente sus inversiones en los últimos años, con lo cual trazó una trayectoria ascendente en sus ganancias medidas a través del EBITDA (ganancias antes de intereses, impuestos, depreciaciones y amortizaciones, por sus siglas en inglés).

“El posicionamiento preeminente en diferentes métricas de mercado es consecuencia de la generación histórica de ganancias extraordinarias (para el AEPT) que ascendieron a 29 mil 691 millones de pesos al tercer trimestre de 2021, nivel tan sólo 1.3 por ciento menor al que registraba en marzo de 2014 (cuando fue declarado preponderante)”.

Desde el punto de vista la consultora, el rumbo actual del accionar regulatorio constituye noticias magníficas para fortalecer las condiciones de competencia, genera certeza al resto de los jugadores y competidores del sector telecom, y son también decisiones que favorecen a los consumidores, ya que el “IFT no sucumbió a la tentación de promesas turbias de inversión y que según la larga experiencia de ejercicio del AEPT, no se han materializado”.

C$T-EVP