El mayor dinamismo económico observado en el segundo trimestre de este año (2T23), favoreció el consumo de servicios y equipos de telecomunicaciones, especialmente del mercado móvil, lo que en términos generales llevó a la industria en su conjunto a mantener una senda procíclica, y alcanzar una tasa de crecimiento de 4.1 por ciento, en términos de los ingresos generados por los operadores, los cuales sumaron 83 mil 394 millones de pesos.

El mercado móvil continúa en su senda procíclica, al registrar un crecimiento acelerado frente a la economía en su conjunto y su importancia es cada vez más evidente. La expansión y adopción de tecnologías de nueva generación como 5G catalizarán el dinamismo del segmento al abrir nuevas vías de generación de ingresos, destaca Fernando Esquivel, director de Investigación de Mercado en The Intelligence Competitive Unit (CIU).

Al desagregar los ingresos, el experto destaca un aumento anual de 6.3 por ciento en la venta de servicios, los cuales sumaron 59 mil 886 millones de pesos, impulsados por el aumento de 4.2 por ciento de líneas móviles y un incremento del Gasto Promedio por Usuario (ARPU) de 1.2 por ciento, en forma anualizada..

En contraste los ingresos por la venta de equipos, totalizaron 23 mil 508 millones de pesos, lo que representó un descenso de 1.0 por ciento, en relación a lo registrado en el 2T22, explicado por el “crecimiento de la oferta de los Operadores Móviles Virtuales (OMV) que en su mayoría no comercializan smartphones”, así como por la creciente migración de los consumidores a comprar este tipo de dispositivos a través de plataformas de comercio electrónico, tiendas departamentales y de autoservicio.

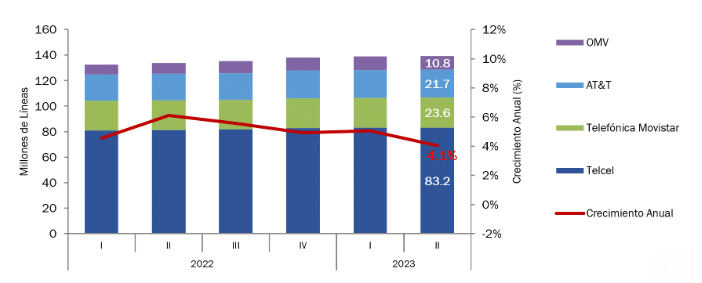

Telcel, el Agente Económico Preponderante en Telecomunicaciones (AEPT), continúa acaparando 7 de cada 10 pesos que se generan en el mercado de la comunicación móvil, al sumar 58 mil 366 millones de pesos en el 2T23, cifra 2.7 por ciento mayor, respecto a igual periodo del año pasado, en tanto que el número de suscriptores, ya superó la barrera de los 83.2 millones.

“El dinamismo del operador fue resultado del incremento de 6.4 por ciento en los ingresos correspondientes a la comercialización de servicios, ante la intensificación en el uso de datos móviles que contrarrestó la caída de 6.1 que registró en la venta de equipos”, precisó Esquivel.

La creciente preferencia por los OMV los ha llevado a sumar en su conjunto una razón de 7.8% del total con 10.8 millones de líneas.

AT&T México por su parte, en el periodo referido obtuvo 17 mil 136 millones de pesos (sólo 20.5 por ciento del total de los ingresos) y cifra que representó un aumento de 5.8 por ciento, resultado de un aumento de 5.1 por ciento en la venta de servicios, “derivado de la expansión de su base de clientes, y un repunte de 7.1 por ciento en la venta de equipos. Su portafolio de clientes suma 21.6 millones, lo que representa una cuota de sólo 15.6 por ciento del mercado total.

Telefónica Movistar también reportó un desempeño favorable en el trimestre, con ingresos de 6 mil 316 millones de pesos, (7.6 por ciento del total de los ingresos del segmento móvil), avance impulsado por un marcado crecimiento de 28.5 por ciento en la venta de terminales, lo que contrarrestado por un estancamiento (+0.1%) en la comercialización de servicios. Su portafolio de clientes es 23.6 millones de líneas, lo que equivale a 16.9 por ciento de participación de mercado.

El conjunto de los Operadores Móviles Virtuales (OMV) obtuvieron mil 577 millones de pesos de ingresos en el 2T23, cifra que implicó un crecimiento anual de 37.9 por ciento, como consecuencia de la continua expansión en su base de usuarios que ya suman los 10.8 millones de líneas o 7.8 por ciento del mercado, una dinámica positiva, pero que aún los coloca muy lejos de la captación de ingresos y suscriptores que acapara el AEPT.

“Desde hace 3 años, los OMV han logrado capitalizar las adversidades que trajo consigo la pandemia, al ofrecer tarifas disruptivas de la mano de ofertas cruzadas con establecimientos de otras industrias, que impulsaron su posicionamiento en el mercado”, destaca el especialista de la consultora The CIU.

En su reporte, Fernando Esquivel indicó que el número de líneas activas en el 2T23 fue de 139.3 millones, 4.2 por ciento más, respecto a lo reportado en el mismo trimestre del año previo, detonado por ofertas comerciales atractivas, así como por la adopción de segundas líneas por parte de los consumidores.

Líneas por operador: The CIU

La modalidad del prepago y el pospago registraron un desempeño similar, con crecimientos anuales de 4.0 y 5.0 por ciento respectivamente, sin embargo es el modelo de recargas lo que acapara el 82.5 por ciento de las líneas móviles que hay en el mercado, y sólo 17.5 por ciento los planes por contrato; los OMV captan el mayor porcentaje de prepago con 93.7 por ciento, seguido de Movistar con 85.3 por ciento; Telcel con 82.2 por ciento, y AT&T con sólo 74.7 por ciento.

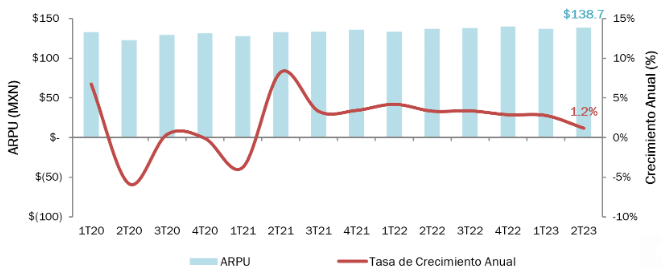

En el periodo abril-junio de este año, el ARPU (el ingreso promedio por usuario) promedio que obtiene cada operador, se ubicó en 138.7 pesos, cifra 1.2 por ciento mayor en términos anuales, equivalente a un aumento de 1.6 pesos, respecto al trimestre inmediato anterior.

“Este crecimiento se explica por una mayor demanda de datos, impulsada por el crecimiento en la base de equipos de gama media y alta, mejora tecnológica (4G/5G) y abaratamiento relativo de los servicios, que se tradujo en un incremento de 14.7 por ciento anual en el consumo GB de navegación”.

Ingreso por Usuario (ARPU) en el 2T23

Esquivel detalló que durante el 2T23 la economía mexicana creció a una tasa anual de 3.7 por ciento, nivel superior a las expectativas de organismos internacionales y autoridades gubernamentales, contexto que incluso ha impulsado mejoras en la perspectiva de crecimiento del país, pues la proyección del Fondo Monetario Internacional (FMI) en el mes de julio, subió su expectativa del año en curso en 0.8 puntos porcentuales (pp), respecto del 2.6 por ciento estimado el pasado abril.

Somos un espacio informativo digital especializado en telecomunicaciones, radiodifusión y electrónica de consumo.

Generamos contenidos propios a partir de boletines, coberturas locales e internacionales, entrevistas y reportajes.El rigor periodístico está presente en cada una de las notas, reportajes o tips entregados a los lectores.

La veracidad y ética son parte de nuestra genética.

Por favor login inicia sesión para unirte a la conversación

#DatoMataRelato

🇲🇽 Además de asegurar que desaparecer al órgano regulador de telecomunicaciones sería un paso “trágico”, @ErnestoPiedras de @theciu observa una industria poco unida de cara al proceso electoral.