LG con marcado desempeño negativo, pierde 1.5 pp de mercado.

Al cierre del 2020, la circulación de smartphones representaba el 91.6 por ciento de las 126 millones de líneas que se encuentran operando en México (115.8 millones de unidades), lo que refleja una creciente adopción de este tipo de dispositivos que han democratizado el acceso a servicios como el internet, así como a un cúmulo de beneficios y herramientas disponibles en la red, lo cual tiene un amplio beneficio, si se considera que en en el país persiste una marcada desigualdad social.

En un reciente análisis, los expertos de The Competitive Intelligence Unit (CIU) destacaron que la masificación de los denominados smartphones se debe a la creciente y amplia oferta de modelos, fabricantes y precios cada vez más competitivos; hoy un usuario en México puede adquirir un dispositivo de la marca que se ajuste mejor a su ingreso o a las necesidades que tenga que satisfacer.

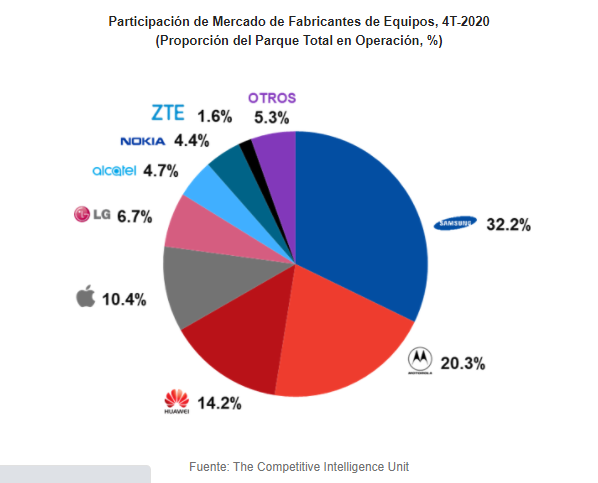

Samsung en el mercado mexicano se erige como el principal fabricante, con una participación de mercado del 32.2 por ciento, aunque enfrenta una agresiva competencia de otros jugadores que en el último semestre, le quitaron 3 puntos porcentuales (pp), derivado del incremento que sufrió el precio de los dispositivos, lo que motivó a los usuarios de gama baja a migrar a otras marcas.

Motorola recobró vigor y retomó el segundo sitio, al captar 20.3 por ciento del mercado en el cuarto trimestre del 2020, dado su fuerte desempeño durante el confinamiento, cuando aumentó su participación 1.6 pp, respecto a lo observado seis meses antes. Su enfoque está en la oferta de dispositivos de gama media y en aprovechar su reconocimiento de marca y dar la pelea con sus flagships Moto Edge Plus y Moto g100, que le permitieron competir frontalmente con marcas como Samsung y Apple, por usuarios que buscan equipos con capacidades superiores.

El desempeño de Huawei, no es menor pues en relativamente poco tiempo ha logrado ubicarse en el tercer lugar con una participación de 14.2 por ciento, aunque en el último año permaneció estancado, debido principalmente a las batallas geopolíticas en el campo tecnológico a las que se ha enfrentado con EU, donde le han restringido los servicios de soporte de Google.

“Es previsible que una vez que se cumplan dos años de esta prohibición, en mayo próximo, y se genere el reemplazo de dispositivos en México, podría observarse con mayor magnitud sus impactos por la migración de usuarios a dispositivos de otros fabricantes. No obstante, con la llegada del presidente Biden, también se abre una ventana a la decisión de permitir a Huawei y Google seguir operando como aliados”.

Apple, ahora en el cuarto sitio con solo 10.4 por ciento del mercado registró una disminución de 1.9 pp con respecto a la participación que alcanzaba en el 2T-2020, un descenso asociado a la profunda y longeva crisis económica que vive el país ha mermado la disponibilidad de recursos para hacerse de equipos de esta marca y que ha llevado a los usuarios a adquirir dispositivos de otros fabricantes con precios más competitivos.

Caso destacado es el de LG, que apenas hace dos años ocupaba el segundo sitio en la preferencia de los consumidores mexicanos, pero que durante la pandemia observó un desempeño negativo, y en los últimos seis meses perder 1.5 pp del mercado, comportamiento similar al de los últimos años que lo ha llevado a descender a la quinta posición del mercado y y pasar de una captación de 14.6 a solo 6.7 por ciento.

“Los cinco fabricantes más importantes en México concentran 83.8 por ciento del mercado en términos del parque de equipos en manos de los mexicanos. No obstante, el restante 16.2 por ciento se encuentra altamente atomizado entre diversos fabricantes, algunos con trayectorias de muchos años y algunos otros de reciente llegada, incluso, muchos de ellos fabricantes de marcas libres, que no realizan gasto en publicidad masiva y buscan competir por la vía de precios”.

Rolando Alamilla, especialista de The CIU añade que la profundidad del impacto recesivo y duración de la crisis sanitaria, complica calcular con precisión las captaciones de mercado, sin embargo, es previsible que los fabricantes que entiendan mejor la dinámica de hábitos gasto y necesidades de los usuarios, que incluye también canales de venta y atributos de los dispositivos, serán los que logren incrementar en mayor medida su rebanada de mercado.

La pandemia del COVID-19, ha propiciado que los dispositivos móviles se conviertan en el nodo central de la conectividad del usuario y se han “constituido en una suerte de vacuna, que nos ha permitido informarnos, telestudiar, teletrabajar, adquirir bienes y servicios en la red e incluso gozar de entretenimiento.

C$T-EVP