Por Jesús Romo y Eloy Medellín

Con la entrada en vigor de la Ley para Regular a las Instituciones de Tecnología Financiera (“Ley Fintech”), México se convirtió en el primer país latinoamericano en generar un marco regulatorio para esta nueva industria de servicios, aunque otros países en la región han avanzado por su cuenta en medidas de inclusión tecnológica-financiera estableciendo marcos de operación para dinero o banca móvil.

En el contexto mexicano, esta nueva ley es un primer paso para establecer reglas en el desarrollo de este entorno de servicios (Fintech) en un contexto en el que las brechas digitales y de servicios financieros siguen siendo palpables.

En cuanto al acceso a servicios financieros, la Encuesta Nacional de Inclusión Financiera de 2015 calculaba que en México solo 52 millones de habitantes utilizaban algún producto financiero (menos del 50 por ciento).

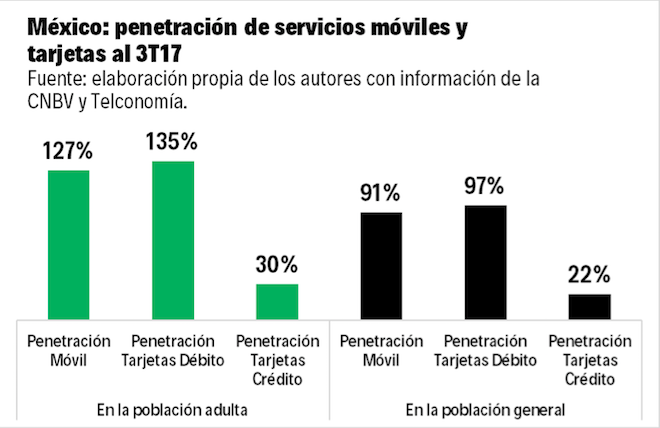

Los datos de la Comisión Nacional Bancaria y de Valores (CNBV) al tercer trimestre de 2017 indican que la penetración de tarjetas de crédito no pasaba de los 30 contratos por cada 100 habitantes, mientras que en débito la relación era de 97 por cada 100.

En cuanto a servicios móviles, la penetración excede las 90 suscripciones por cada 100 habitantes, pero esta proporción todavía es baja en Latinoamérica en donde el promedio regional ya está sobre el 100 por ciento, de acuerdo a organizaciones como 5G Americas.

Entre los objetivos de estimular la industria de las Fintech o Instituciones de Tecnología Financiera (ITF) están precisamente la inclusión financiera de la población, así como aprovechar las tecnologías de la comunicación y la información (TIC) para mejorar la oferta de servicios relacionados (pero no limitados) al crédito o los pagos electrónicos.

La “Ley Fintech” se divide en tres rubros principales: las ITF, los activos virtuales y los “modelos novedosos”. En este artículo se abordan las figuras de las ITF y los modelos novedosos como figuras sujetas a disposiciones específicas.

De entrada, se definieron dos tipos de ITF por ahora: financiamiento colectivo (crowdsourcing) y fondos de pagos electrónicos. Estas figuras son de las que más proyección de crecimiento tienen a nivel global y para el caso mexicano la “Ley Fintech” incluyó condiciones específicas para las actividades que caigan en estas categorías. En otras palabras, hay menos margen de interpretación sobre el alcance de las operaciones de estas ITF.

Por otro lado, la legislación reconoce que las ITF requieren regulación ligera para experimentar e innovar. En este sentido, se incorporó una práctica observada en el Reino Unido, el regulatory sandbox que genera un espacio definido para la experimentación.

De esta manera, los modelos novedosos serán aquellos que no encajen en las definiciones establecidas en la regulación financiera actual y se dispone que las empresas que desarrollen estas nuevas ideas lo harán con autorizaciones temporales.

Desde luego, ya había empresas de tecnología financiera operando en México en temas como fondeo colectivo y pagos, por lo que estas deberán ajustarse próximamente al marco regulatorio, concretamente en un plazo de 12 meses después de que entren en vigor las disposiciones secundarias (las ITF que se encuentren en proceso de autorización deben alertar al público que actualmente sus actividades no se encuentran reguladas por las autoridades mexicanas).

Debe recordarse que estos servicios no estaban prohibidos, pero los lineamientos para sus actividades se encontraban dispersos entre diversos ordenamientos y disposiciones generales.

La ley que regulará a las ITF dispone entonces algunos criterios específicos para los casos de uso más extendidos (pagos y fondeo), así como un espacio para experimentar, pero se prevé que el cuerpo de instituciones que las supervisará exija que las Fintech impongan algunos costos regulatorios para las startups.

Por ejemplo, la legislación indica que varias instituciones supervisarán y vigilarán a las Fintech: la CNBV, el Banco de México y el Poder Ejecutivo (por medio de la Secretaría de Hacienda). Estas instituciones formarán un Comité Interinstitucional que regulará aspectos estratégicos como la expedición de autorizaciones y la capacidad de aceptar activos virtuales como criptomonedas.

Obviamente, un objetivo que se persigue con la regulación es combatir el lavado de dinero y financiamiento de actividades ilícitas que se pudiera dar sobre estas plataformas. Dicho esto, es importante que se mantenga un espacio de mejora regulatoria a fin de que estas salvaguardas no se tornen en cargas regulatorias, como efectos de “doble ventanilla” para las ITF.

Debe tomarse en cuenta que un atractivo de las Fintech es que puedan mejorar servicios que ofrecen las instituciones financieras con un enfoque en el usuario, competitivo, basado en las TIC y sin incurrir en costos de operar como entidades altamente reguladas (como los bancos), pero utilizando el sistema financiero y bancario como el anclaje.

La nueva legislación llega en un contexto en el que varias Fintech ofrecen ya sus servicios al público, con lo que se espera que el establecimiento de las reglas del juego resulte en inversiones para desarrollar esta industria con capital extranjero y nacional.

Esto ocurrió en el Reino Unido en 2017, cuando se rompió el récord de inversión en el sector y en retrospectiva se considera que la legislación amigable (y ligera) fue un factor relevante.

La certidumbre jurídica debe reflejarse en el crecimiento exponencial de inversiones en este segmento, pero es importante que los emprendedores en el ramo de tecnología financiera consideren que el desarrollo de la industria Fintech en el país requerirá atención al marco regulatorio.

En este sentido, promover la regulación ligera y conocer los «costos regulatorios» que se deben cumplir no puede ser obviado por estos emprendedores, sobre todo si existen incentivos para que actores financieros «tradicionales» actúen estratégicamente para tratar de elevar las barreras de entrada a los servicios financieros en los que podrían ser desplazados por empresas Fintech.

La nueva legislación todavía tiene pendiente la formulación de leyes secundarias, dictámenes y opiniones, pero esto no debe ser percibido como un obstáculo imposible, sino que es un proceso necesario para dar certidumbre al sector y un espacio a nuevas alianzas.

Inevitablemente, los sectores Fintech y las TIC convergen, sobre todo en el aspecto de la movilidad. Por una parte, el acceso a Internet en México se define cada vez más por las tecnologías móviles y los operadores de este tipo (virtuales y con red como Telcel, Weex y Tokamóvil) ya exploran desde hace tiempo los servicios de pago electrónico en el país con aplicaciones y monederos.

Por lo tanto, está en el mejor interés de la industria TIC que las ITF logren desarrollarse en el país, pues ampliarán el alcance de lo que los usuarios de Internet pueden hacer, pasando del consumo «pasivo» de contenidos al soporte de actividades productivas aprovechando nuevas maneras de generar transacciones y acceder al ahorro privado.

C$T-EVP

Jesús Romo es especialista en políticas públicas de las telecomunicaciones y las TIC. Ha asesorado como consultor y analista a organizaciones de tecnología y operadores de telecomunicaciones en México y Estados Unidos. Desde 2014 desarrolló “Telconomía”, práctica enfocada en el análisis de políticas públicas y mercado de las telecomunicaciones. Es egresado del Instituto Tecnológico y de Estudios Superiores de Monterrey.

Eloy Medellín es abogado egresado del Instituto Tecnológico y de Estudios Superiores de Monterrey especializado en administración de negocios y consultoría legal para las PYME y el sector emprendedor. Ha asesorado a empresas en distintas etapas, desde su formación hasta su escalamiento. Es cofundador del Impact Hub Monterrey, plataforma internacional para emprendedores de impacto social y actualmente está enfocado en consultoría e investigación jurídica sobre tecnologías emergentes y las startup.