La reciente aseveración del empresario Carlos Slim Helú, de que Teléfonos de México (Telmex) “dejó de ser negocio y que está en números rojos”, se trata de una “victimización sin sustento y de verdades parciales”, pues los reportes financieros que América Móvil (AMX) presenta a sus inversionistas, así como otros indicadores de la industria de las telecomunicaciones, van en sentido contrario.

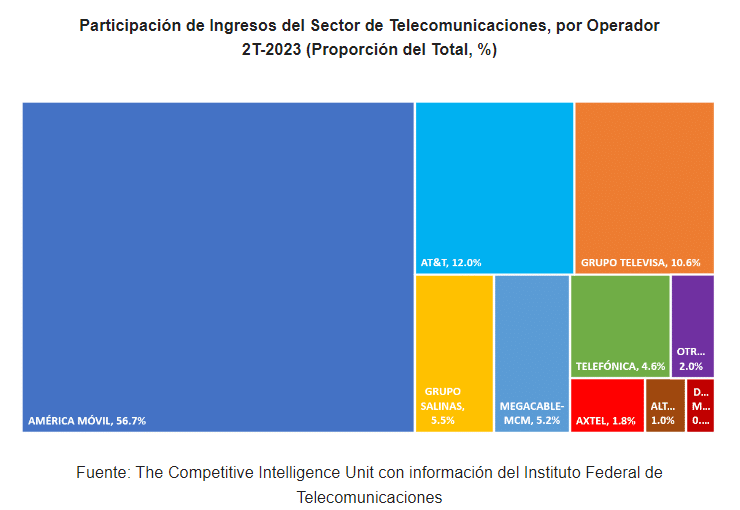

La situación financiera que reporta América Móvil al segundo trimestre del 2023, muestra que acumuló 56.7 por ciento de los ingresos sectoriales y en términos de ganancias registra 64.8 por ciento del total reportado por la industria, es decir, varias veces más que la proporción que alcanzan sus principales competidores de telecomunicaciones, además de superar en 5.7 veces el monto que observó el operador que está en segundo lugar.

“A partir de la numeralia referida, se demuestra que Telmex no se encuentra en una situación crítica como se afirma, al menos no en términos de su posicionamiento competitivo”, señala Ernesto Piedras, director general de la consultora The Competitive Intelligence Unit (CIU).

Slim Helú, asumió un tono de «victimización» atribuible a la regulación asimétrica que se le aplica a América Móvil como Agente Económico Preponderante en Telecomunicaciones (AEPT), así como a la prohibición impuesta por el regulador, de participar en servicios de televisión de paga, lo cual según el empresario, “merma el atractivo de su oferta frente a sus competidores”.

Sin embargo, AMX reportó que al cuarto trimestre de 2023, sus ingresos en servicio móvil mantuvieron un crecimiento “prácticamente constante” de 4.5 por ciento, mientras que en el segmento de servicios fijos su ritmo continuó acelerándose al 5.9 por ciento, porcentaje mayor al 3.6 por ciento observado en el tercer trimestre del año pasado.

“Los ingresos de líneas fijas fueron impulsados por la demanda de redes corporativas que aumentaron 14.1 por ciento año a año, mientras que los ingresos de banda ancha se expandieron 7.2 por ciento. Es importante destacar que los ingresos de redes corporativas ya representan el 26.8 por ciento de nuestros ingresos de línea fija”, reconoció el preponderante.

Piedras Feria añade que en esta misma dirección apuntan las estadísticas del Instituto Federal de Telecomunicaciones (IFT), que indican que al segundo trimestre de 2023, el AEPT acumuló 56.7 por ciento de los ingresos sectoriales, porcentaje que multiplica por varias veces la proporción que alcanzan sus principales competidores.

Así se tiene que del total de esos ingresos AT&T sólo captó 12 por ciento, Grupo Televisa, 10.6 por ciento; Grupo Salinas, 5.5 por ciento; Megacable, 5.2 por ciento y Telefónica, con 4.6 por ciento, ni sumando lo obtenido por esto jugadores “alcanzan el peso de mercado y márgenes de AMX con evidentes “poderes monopolísticos”.

La sola participación de Telmex en términos de ingresos del mercado fijo (33.3 por ciento), considerando los mercados de telefonía, banda ancha y televisión de paga, supera significativamente la registrada por cualquiera de sus competidores.

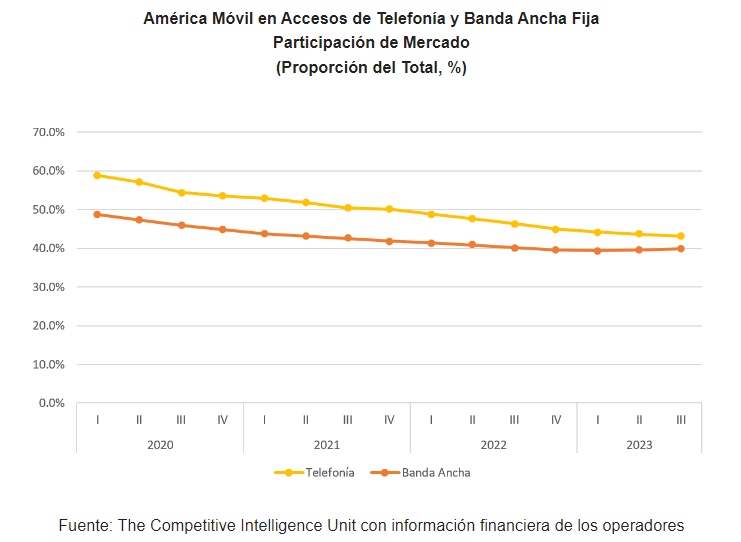

«A pesar de haber reducido su participación de mercado en el mercado de servicios fijos (telefonía y banda ancha) en términos de accesos, se ubica en la vecindad de 40 por ciento, una ventaja de más de 10 puntos porcentuales sobre su competidor más cercano, lo que evidencia la continuada fortaleza que sigue ostentando este jugador frente a sus pares en el mercado», indica el especialista.

Los múltiples candados regulatorios que se le han impuesto al ser considerado AEPT, tanto por su título de concesión, sumado a las potenciales ventajas que representaría para sus usuarios, la oferta empaquetada del servicio de TV de paga, es que no se le ha habilitado su entrada a este mercado.

“A partir del análisis sustentado en la cifras oficiales y legales, resulta clara la falta de sustento al mensaje de victimización del aún inamovible preponderante del mercado mexicano de telecomunicaciones”, concluye Piedras Feria.

Transcurrida una década de la declaración de la preponderancia de América Móvil es apremiante e ineludible el fortalecimiento, cumplimiento y eficacia de las medidas de regulación asimétrica de preponderancia que emita el IFT en la próxima resolución, relacionada con la tercer Revisión Bienal.

C$T-EVP