Fácilmente comparable con el oxígeno, pues no lo podemos tocar ni ver, el espectro radioeléctrico es un recurso esencial para hacer posible la vida digital que hoy tenemos y para vislumbrar un futuro más y mejor conectado; sin embargo, en México la asignación de frecuencias se está convirtiendo en una tarea cuesta arriba pues el mercado telecom carece de “tiradores” dispuestos a arriesgar en un sector altamente concentrado.

Mucho se ha hablado en torno a que el espectro en México es el más caro de América Latina y uno de los más onerosos del mundo; la GSMA estima que el costo de este insumo representa alrededor de 12 por ciento de los ingresos anuales del sector, es decir, casi el doble que en Estados Unidos y Alemania.

“Es verdad que el precio en México es caro, pero el problema real que tienen las licitaciones es que no hay tiradores, es decir, no hay quien quiera entrar a invertir. Esto es porque no hay más que un jugador grandote”, aseguró Jorge Álvarez Hoth, especialista en telecomunicaciones y transformación digital.

La penetración de América Móvil (AMX) sigue superando el 70 por ciento, mientras que AT&T no logra alcanzar el 20 por ciento; por su parte, Telefónica ni siquiera roza el 10 por ciento y menos del 2.0 por ciento está en manos de los Operadores Móviles Virtuales (OMVs).

Esta fotografía del mercado móvil pone en relieve un nivel de concentración preocupante si se considera que el Agente Económico Preponderante en Telecomunicaciones (AEPT) está sujeto a regulación asimétrica enfocada en buena medida a nivelar el terreno de juego.

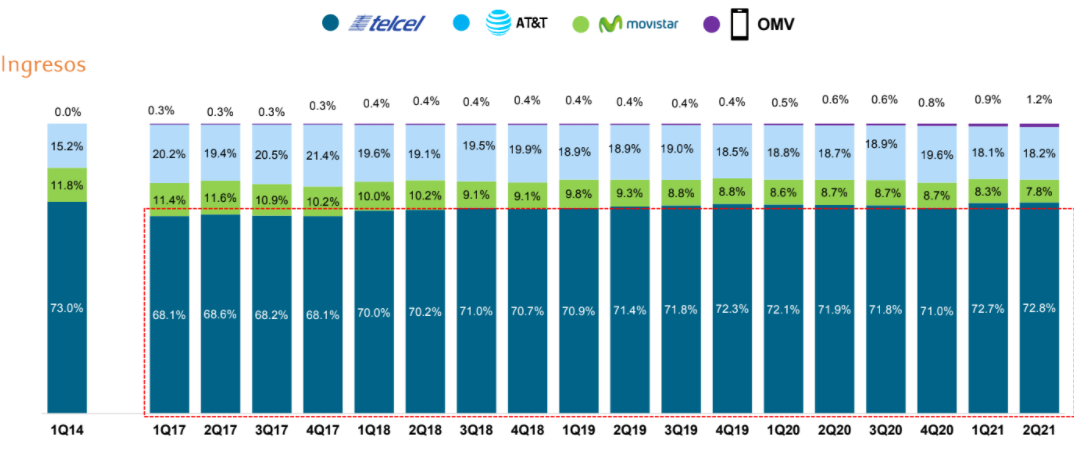

Incluso, consultoras como The Competitive Intelligence Unit (CIU) identifican una reconcentración en términos de participación de ingresos, pues Telcel posee casi el mismo nivel (72.8 por ciento) que registraba desde que fue declarado como AEPT en 2014 (73 por ciento>).

Es imprescindible evaluar que mientras el costo del espectro para AT&T en 2020 representó 11.7 por ciento de sus ingresos, para América Móvil fue de sólo 3.5 por ciento, es claro el impacto negativo de la alta participación de mercado del preponderante, refiere Álvarez Hoth,.

“El hecho de que casi 12 por ciento de los ingresos totales se tengan que destinar a la compra de espectro, es un mundo de dinero en términos de utilidades. El modelo económico con tal nivel de incumbencia por parte de un solo jugador no da y por eso se quedan vacías las frecuencias, por eso se tienen estos resultados en las licitaciones”.

En opinión del especialista, los incentivos a una industria que si bien está ávida de aprovechar las oportunidades de negocio que ofrece un mundo cada vez más conectado, se reducen considerablemente cuando se analiza el nivel de cumplimiento a las obligaciones establecidas por el órgano regulador en materia de competencia económica.

Aunque el AEPT tiene la obligación de compartir infraestructura, la competencia está sujeta constantemente a una serie de trabas para que dicha obligación se cumpla de manera efectiva, además, una de las quejas es la falta de supervisión adecuada en el cumplimiento de las medidas asimétricas.

“Al margen de esto, hay que decir que lo que se ve no se juzga. Si la concentración sigue siendo 70 por ciento, y el resto de los operadores no alcanzan el 30 por ciento de participación de mercado, es claro que las medidas enfocadas a enfrentar esta concentración, no han sido eficientes. Un mercado con competencia efectiva no tiene este nivel de concentración”.

Desde la perspectiva de Jorge Álvarez Hoth, como autoridad en materia de competencia, el Instituto Federal de Telecomunicaciones (IFT) tiene que imprimir un sentido de urgencia a tomar acciones en el sentido correcto pues el desinterés en la compra de espectro no es asunto menor.

“Tal y como están las cosas, quién va a apostar por invertir, quién meterá presión para desplegar 5G, ¿se tendrán estas redes hasta que el incumbente quiera? El segundo competidor fuerte en el mercado es AT&T pero no hay incentivo en estas condiciones”.

Este panorama sin duda impacta en el despliegue de redes de nueva generación; 5G es una realidad que en México se visualiza a largo plazo debido a los altos niveles de inversión que representa para los operadores, las condiciones adversas para la adquisición de espectro y la incertidumbre que los inversionistas perciben en un mercado concentrado.

“México va muy atrasado en la carrera por 5G, es una nueva generación móvil que requiere altos niveles de inversión. Si un operador ya está obteniendo ingresos del mercado y tiene lo que necesita, para qué invierte. Lo que se genera es un modelo perverso donde el operador con menor participación de mercado ve más riesgos que beneficios al momento de invertir en un mercado donde no ve condiciones para crecer.

C$T-GM