Concluido el proceso de devolución del espectro radioeléctrico en posesión de Telefónica, este mercado observa una reconcentración espectral en favor de América Móvil (AMX), operador que se coloca por encima de sus dos únicos competidores, lo que sumado al elevado precio que ostenta este activo en lo doméstico, propicia un mercado con menor competencia, con barreras al desarrollo de los servicios telecom y con menos incentivos para elevar el nivel de conectividad en México.

La experiencia muestra que quien ostenta más espectro tiene la posibilidad de competir más, pero en otro sentido una concentración alta se erige como barrera para el desarrollo de los servicios de telecomunicaciones, para la entrada de nuevos jugadores, y que el mercado opere bajo mejores condiciones de competencia, además de anular los incentivos para conectar a esa tercera parte de la población hoy desconectada.

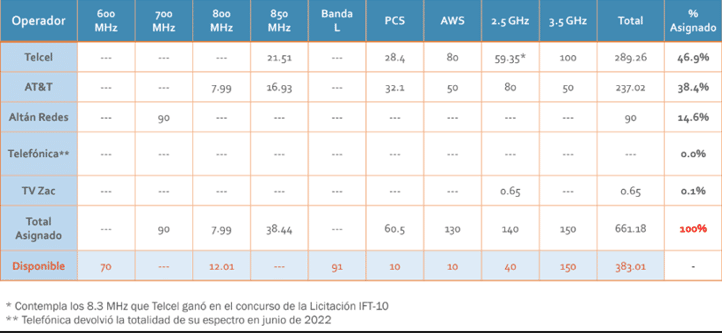

“La participación de mercado que ostenta hoy AMX es mucho más grande de la que tenía anteriormente, está casi 10 puntos porcentuales arriba de su más cercano competidor, AT&T y de más de 32 pp de Altán… esto como mercado nos aleja un 38 por ciento de la meta de espectro que debería tenerse asignado en el mercado (mil 720 MHz), respecto de los 661.18 vigentes”, explicó Radamés Camargo, Gerente de Análisis de The CIU.

Como ya se ha dicho en diferentes formas y múltiples ocasiones, el elevado precio de este insumo básico en la industria telecom se erige como una barrera importante, un elemento que se agudiza pues México pasó de un sobreprecio en el espectro de 77 por ciento a un 85 por ciento a partir de la Ley Federal de Derechos de 2021.

Camargo destacó que las estimaciones más recientes realizadas en el estudio realizado por la consultora, muestran que un operador en 20 años de concesión de espectro pagaría 213 mil 623 millones de pesos (VPN), lo que representa un 85 por ciento más sobre el benchmark internacional de 115 mil 699 millones de pesos, además que se puede observar que no sólo hay sobreprecio en espectro, sino también en bandas propicias para el despliegue de 5G, una desventaja más para el mercado doméstico.

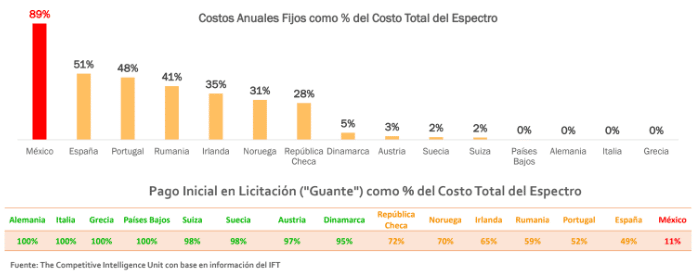

Además, la diferencia del modelo de subasta mexicano, respecto del mercado internacional es el elevado costo del espectro, pues mientras en países de Europa el pago inicial en la Licitación (guante) representa el 100 por ciento del precio total y el pago anual es de sólo 5.0 por ciento, en México al guante se le suman elevados pagos anuales por Derechos.

En su análisis, The CIU pudo constatar que el valor del espectro en México es el más alto de América Latina, pues el costo de bloques de este activo en licitaciones realizadas en 2021 en el mercado doméstico, resultaron más altas en 204.6 y 160 por ciento, respecto a los valores reportados en Chile y Brasil, respectivamente en el mismo periodo.

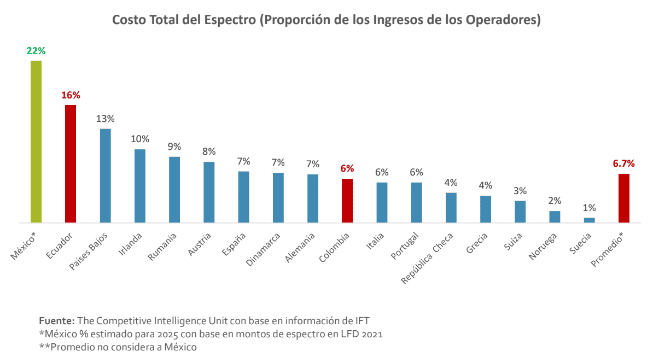

Los elevados costos del espectro en México, además de ir en dirección contraria a la práctica internacional de disminuir su valor, en el país resulta oneroso para los operadores, pues el pago de este activo representan entre el 22 y 30 por ciento de los ingresos de las empresas del sector.

El excesivo poder de mercado de AMX se acentúa al ponderar los costos del espectro entre sus usuarios e ingresos. Al dividir el pago del espectro entre los usuarios que tiene cada operador, Telcel paga 106.9 pesos por suscriptor, mientras que para AT&T el pago es de 366.9 pesos, es decir, 3.4 veces mayor.

Al obtener la razón de pago de derechos por los ingresos generados en 2021 se tuvo que Telcel destinó sólo 4.0 por ciento de sus ingresos, mientras que AT&T debió canalizar el 13 por ciento, lo que significó 3.3 veces más que el AEPT. Para este año se estima que destinarán montos similares, pero con la diferencia que AMX tiene mayor espectro en uso.

En el análisis que se realice próximamente en el seno del Poder Legislativo sobre el costo del espectro es sumamente relevante, no sólo para corregir condiciones de competencia en el mercado, sino para el futuro inmediato de lo que será el despliegue de redes de quinta generación, donde México empieza a tener grandes desventajas.

“Esperamos que el Poder Legislativo cambie su visión y que en lo que resta de esta administración se haga algo para modificar las condiciones actuales que no son las más propicias, incluso valorar la conveniencia de eliminar el IEPS en el consumo de las telecomunicaciones”.

Mientras en México sólo se han asignado las bandas de 700 MHz y 2.5 HGz, y se registra un retraso de más de 2 años y medio en la licitación de bandas medias propicias para el despliegue de redes de quinta generación, en Estados Unidos, la Comisión Federal de Comunicaciones (FCC, por sus siglas en inglés) ha definido el licenciamiento de frecuencias para servicios 5G.

“La subasta 108 (de la 2.5 GHz arrancó desde el 29 de julio pasado, y la FCC certificó a 82 concursantes, entre ellos T-Mobile, Verizon, AT&T y Dish (sólo le falta una subasta más para el 2023), algo que no pasa en México, que haya tantos operadores que levantan la mano para licitar espectro, por el tema de los altos precios”, destacó el especialista.

De acuerdo con la Unidad de Espectro Radioeléctrico del Instituto Federal de Telecomunicaciones (IFT), las bandas medias por asignar son la banda de 600 MHz (614-698 MHz); la Banda L (1.427-1.518 MHz) contenidas en el PAT 2022, y la 3.5 GHz (3.3-3.6 GHz) con 150 MHz disponibles e incluidos en el PABF 2021, la convocatoria se publicaría para finales de este año y se licitarán hasta 2023.

En la conferencia se destacó que el sector de telecomunicaciones volvió a retomar su dinámica contra cíclica de crecer más que el Producto Interno Bruto (PIB) nacional; en el segundo trimestre de 2022, el PIB sectorial reportó un avance de 4.5 por ciento, contra 2.1 por ciento de la economía. Un escenario medio es que al cierre de 2022 el aumento sea de 3.9 por ciento.

El número de líneas móviles creció 4.8 por ciento para sumar 134.1 millones de líneas; mientras que los ingresos del sector móvil sumaron 80 mil 614 millones de pesos, un aumento de 6.4 por ciento.

C$T-EVP