México suma 121.8 millones de líneas activas.

Al cierre de 2018, el negocio de la telefonía móvil registró una tasa de crecimiento de 5.5 por ciento y una recomposición tangible toda vez que el Agente Económico Preponderante (AEP), Telcel, perdió terreno en su captación de mercado para quedarse con 61.9 por ciento, mientras que Telefónica logró fortalecerse en el segundo sitio con 21.6 por ciento, y AT&T aumentó su presencia al captar ya el 15 por ciento del total.

«De manera anual, Telcel redujo 2.0 puntos porcentuales (p.p.) su participación de mercado, aun considerablemente por encima del nivel de 50 por ciento que lo determina como AEP.Telefónica perdió 0.1 p.p., mientras que AT&T y los OMVS ganaron 2.0 p.p. y 0.2 p.p., respectivamente», precisó la consultora The Competitive Intelligence Unit (CIU).

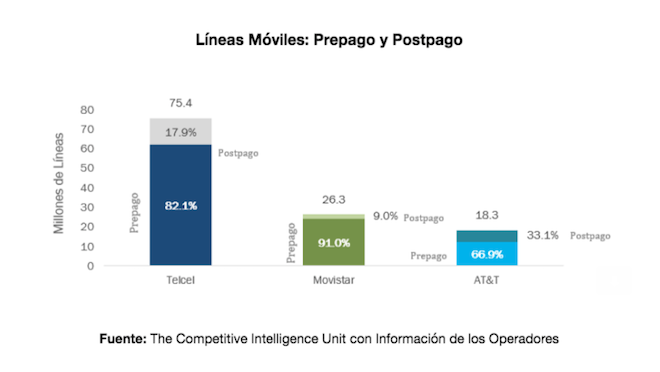

Para AT&T, 2018 fue un año muy positivo pues presentó un fuerte crecimiento anual de 21.3 por ciento y sumar un portafolio de 18.3 millones de clientes, mientras que Movistar registró una tasa de crecimiento de 4.9 por ciento y tener 26.3 millones de líneas activas; Telcel aumentó su contabilidad sólo 2.2 por ciento anual, y completar una base de 75.4 millones de líneas.

Telefónica Movistar cerró el año con el portafolio que más clientes de prepago tuvo (91 por ciento), le sigue en importancia Telcel, con una proporción de 82.1 por ciento del total de sus líneas, en tanto que AT&T registró un total de usuarios en esta modalidad de 66.9 por ciento del total de sus suscriptores, con una tendencia al alza.

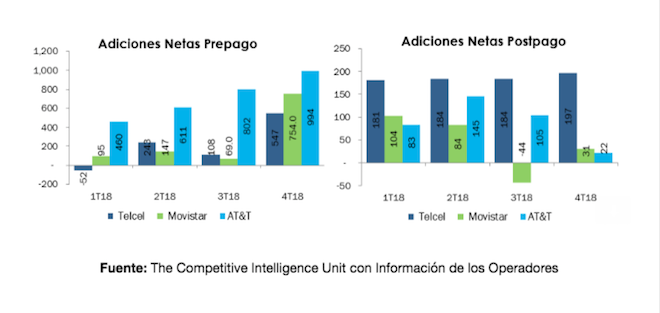

En su reporte The CIU detalla que AT&T se posicionó como el operador con el mayor número de adiciones netas tanto en el segmento de prepago como en el de postpago, su crecimiento anual en suscriptores fue de 30.5 por ciento y 6.2 por ciento, respectivamente.

«Al cierre del año, se identifica un segmento móvil dinámico en crecimiento de líneas. Sin embargo, para asegurar la continuidad de esta dinámica se requiere del establecimiento de condiciones favorables para el despliegue de redes, así como alcanzar efectivamente el propósito de la regulación asimétrica para nivelación de mercado entre operadores, a saber: mayor cobertura, mayor disponibilidad de servicios, mejor calidad y menores precios», destacó el análisis más reciente de The CIU.

C$T-EVP