América Móvil con cifras «moderadamente positivas».

Factores estacionales, tipo de cambio, presiones competitivas, moderación de tendencias de trimestres pasados en los segmentos con mejores comportamientos y hasta el desempeño económico de países clave, son algunos de los factores que incidirán negativamente en el reporte de las emisoras como Grupo Televisa (BMV:Tlevisa), anticipan analistas de Intercam Casa de Bolsa.

Televisa reportará (10 de julio) resultados débiles en relación con los obtenidos en 2016. Nuestra estimación presupone que los factores que influyeron negativamente en los resultados del primer trimestre de 2017 (1T17) se extenderán para el segundo trimestre de este año (2T17)», indicaron.

Anticipan que los ingresos por publicidad de Televisa mostrarán de nueva cuenta un decremento en relación al 2T16, resultado de la presión competitiva que registran sus servicios de tv abierta; el efecto de Semana Santa y el hecho de que el beneficio de los buenos ratings, que últimamente ha tenido Televisa, se trasladen en beneficios monetarios para la segunda mitad de 2017.

La base comparable es complicada, porque Semana Santa (temporada de bajas ventas de publicidad) cayó en el 2T17, lo cual no sucedió en el 2T16; esto y otros factores pudieran ocasionar la primera baja interanual en el EBITDA de Televisa desde el año 2009″, establecieron los especialistas.

Su cálculo es de menores ingresos en la venta de canales por la pérdida de los ingresos de Megacable (desde septiembre de 2016); además de un crecimiento bajo en las ventas de programas y licencias porque pesará el efecto negativo de la pérdida de los ingresos de Netflix (a partir de julio de 2016) y un nivel de tipo de cambio menos benéfico para Televisa.

En el segmento Cable estimamos que la desaceleración en el crecimiento en ventas y EBITDA se prolongue, debido a una difícil base comparable de la primera mitad de 2016. Mientras que en SKY suponemos que no veremos adición de suscriptores porque los paquetes de prepago (40 por ciento del total de ventas del segmento) seguirá afectando el nivel de usuarios».

Para los analistas el comportamiento de Cable y SKY se verá perjudicado por las cifras económicas débiles en México que presentó el mercado interno en el arranque de año, lo que propició un consumo más conservador.

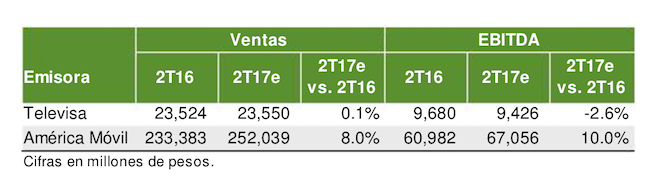

En contraste América Móvil (BMV:AMX) reportará (18 de julio) cifras moderadamente positivas, con crecimientos en sus principales métricas financieras, aunque por primera ocasión en los últimos tres trimestres, el crecimiento anual en ingresos totales no alcanzará el doble dígito.

En el 1T17 (AMX) creció sus ingresos totales en 18.5 por ciento, mientras que la estimación para el 2T17 presupone un aumento de solo 8.0 por ciento (año contra año), menor tasa de crecimiento por distintas razones: factor estacional como una Semana Santa -época de bajas ventas de equipo-, que se registró en el 2T17, en tanto que en el 2T16 no fue así; y el beneficio de la depreciación del peso mexicano 2T17 vs. 2T16.

Estimamos que esta depreciación del peso frente al resto de las monedas (año contra año) explique poco menos de la mitad del incremento que veremos a nivel de ventas en el 2T17. A nivel de utilidad neta; sin embargo, la apreciación secuencial del peso será benéfica.

En México anticipamos un trimestre de mejora secuencial a pesar de la presión competitiva y el efecto estacional de Semana Santa, aunque seguiremos observando decremento en el EBITDA en su comparativo anual. Los factores que explicarían la mejora secuencial son el mayor consumo de datos, buen comportamiento en el segmento de postpago (contrario a la debilidad que persistirá en el segmento de pre-pago) y menor vida útil de las tarjetas de prepago.

C$T-EVP