Estos esquemas de zero rating (uso de determinada aplicación sin gastar datos del plan móvil) fueron adoptados de manera general por los competidores en el mercado en una mayor proporción de sus planes. Dichas prestaciones todavía aparecen como ofertas con una temporalidad limitada, pero en general los proveedores sólo han reforzado estos paquetes con algunas apps adicionales como Snapchat o Uber para “tirar el anzuelo” a más perfiles de usuario.

Los resultados del segundo trimestre de 2017 (2T17) indican que podría haber nuevos incentivos para moldear nuevas ofertas de planes móviles sin reducir drásticamente las tarifas. Aunque en general los operadores han integrado más opciones, estas siguen sin integrar decisivamente las aplicaciones para consumo de contenidos sobre Internet.

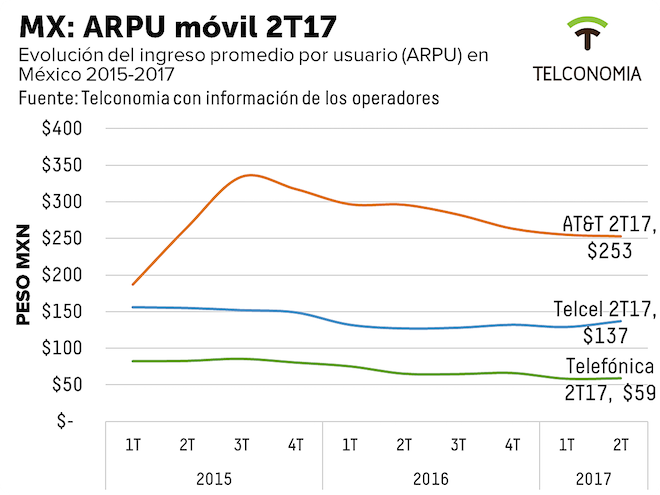

Al 2T17 se observa que la base de usuarios nacionales se expandió poco durante la primera mitad del año. Por otro lado, entre los competidores se observan esfuerzos para reducir costos, maximizar ingresos de la base existente de suscriptores y fomentar estrategias para reducir la tasa de deserción de clientes.

En este escenario es donde cabe la relevancia de nuevas ofertas que no abarquen reducciones tarifarias significativas para mantener los niveles de ingresos por servicio y el ingreso promedio por usuario (ARPU). Este último indicador ha ido decayendo prácticamente desde julio de 2015, pero a dos años de esa fecha se percibe cierta estabilización en su nivel, o al menos una caída secuencial menos pronunciada.

Las promociones de redes sociales “ilimitadas” han permanecido relativamente estáticas, pero es importante considerar que el uso de estas aplicaciones ha ido cambiando con la introducción de nuevas funcionalidades. En este contexto es donde la integración de contenidos puede tener valor estratégico.

Hace dos años, el uso de Facebook, Instagram, Twitter y WhatsApp estaba más orientado a mensajería de texto o audio, mientras que las imágenes eran un contenido multimedia predominante. Para 2017, el video ha incrementado su rol dentro de estos espacios, lo que implica un mayor consumo de datos.

Las ofertas que incluyan redes sociales bajo esquemas zero rating estarán, por lo tanto, soportando tráfico de video. Es decir, aunque los operadores en México no han lanzado ofertas de “tasa cero” para video de Netflix o YouTube, ya estarían integrando de cualquier modo tráfico de apps como Instagram, Snapchat y Facebook en donde el video va ganando mucha mayor presencia.

Esto no quiere decir que los operadores no hayan estado contemplando la importancia de las aplicaciones de contenido over the top (OTT), pero de momento se ven estrategias más bien fragmentadas.

Telefónica, por ejemplo, ha estado tratando de integrar este entorno de contenidos a sus planes desde finales de 2013, cuando introdujo Spotify Premium como una prestación de ciertos planes. Esto ha ido cambiando, pero el operador español sí muestra una estrategia para acercar el entretenimiento a sus planes móviles, pero sin desarrollar estrategias de “tasa cero”.

Así, Telefónica México permite contratar membresías de Blim y Spotify a través de sus planes móviles, lo que genera una alianza entre estas aplicaciones y el operador en la parte de la facturación, pero sin migrar todavía a planes que permitan el uso “ilimitado” de estas aplicaciones con la red de datos móviles.

Telcel también ha mostrado algunos avances. Si bien el operador tiene aplicaciones propias como Claro Video o Claro Música, el beneficio para los suscriptores ha sido la inclusión de estas membresías, pero no el uso de estas aplicaciones sin gastar datos de los planes. Recientemente se observó un paso más allá de su propia oferta con la inclusión de un esquema para pagar la membresía de Apple Music a través de la factura.

AT&T incluyó aplicaciones como Uber y Snapchat dentro de sus paquetes móviles, pero no se observan mayores desarrollos en términos de contenidos. En general, los operadores han tenido una mejor integración a nivel plataforma con las aplicaciones de mensajería y redes sociales, mientras que en contenidos se observan algunas alianzas en el eslabón de la facturación de las suscripciones OTT.

Contraintuitivamente, los operadores podrían contemplar como una opción una mejor integración con plataformas de streaming de música, dado que estas aplicaciones no consideran (todavía) el video como un elemento central.

Comparativamente, una hora de reproducción de audio de muy alta calidad (320 kbps) consume alrededor de 144 MB, mientras que un video de YouTube (720p) puede superar esa marca en alrededor de 20 minutos. Aunque esta relación puede cambiar dependiendo de varios factores (como la calidad del formato), en general hacer streaming de audio “gasta” menos datos que los contenidos de video.

Aunque no se descarta que el video amplíe su rol en apps de música (sobre todo en la forma de comerciales), estas empresas buscan acceso a más recursos musicales. Spotify, por ejemplo, logró un acuerdo importante con Sony Music recientemente en regalías y se proyecta que suceda algo similar con Warner Music.

Hay otros factores que en México afectarán la evolución del escenario del streaming de música, como la habilitación por ley del receptor de radio FM en los celulares. Aun así, diversos pronósticos indican que las aplicaciones de contenido OTT irán teniendo una mayor penetración.

Por ejemplo, cifras de Statista esperan que para 2017 haya más de 17.8 millones de usuarios de streaming musical en México y que para 2018 ya se superen los 19.3 millones. Es decir, la penetración de este tipo de apps en los usuarios sería mayor que lo que se espera en video OTT.

La firma Dataxis pronosticó que en México habrá en 2017 alrededor de 8.1 millones de suscripciones pagadas servicios de video OTT. Actualmente, indica la consultora, el país concentra el 46.8 por ciento de las cuentas de este tipo en América Latina, por lo que, si se mantiene esta proporción, para 2018 se pueden esperar más de 9.8 millones de suscripciones de video. Este pronóstico no incluye los usuarios de video en aplicaciones como YouTube que no requieren suscripción.

Así, aunque en suma el entorno de aplicaciones OTT irá mejorando en México, el ramo de contenidos musicales puede generar una nueva oportunidad para reconfigurar la oferta y ofrecer mejores prestaciones a los usuarios. Los servicios de streaming musical son una oportunidad porque irá creciendo su adopción en México y porque requieren menor ancho de banda que el video.

Todavía falta por ver hacia dónde irán las innovaciones en la oferta de los operadores, pero en el mercado mexicano se observa una mayor madurez del servicio de datos como plataforma de comunicaciones y entretenimiento. El optimismo, sin embargo, debe moderarse, pues con la habilitación de los receptores FM en los celulares queda por ver si se tendrá un sustituto de aplicaciones de audio o si esta política refuerza el uso del teléfono móvil dentro del entorno de contenidos y medios digitales.

C$T-EVP