Para el cierre del presente año, el escenario más previsible es que el PIB del sector Telecom se recupere y crezca 7.35 por ciento; sin embargo, este impulso será puramente orgánico, pues el gobierno y el regulador no están propiciando acciones para que esta industria crezca a todo su potencial, comprometiendo con ello el futuro del ecosistema digital del país.

“No es pesimismo, es realismo, porque no hay un mapa de ruta nacional en el ámbito digital, y no es que el sector necesite recibir órdenes centralizadas pues afortunadamente la tecnología impone cierta dinámica, las empresas invierten, pero el gran ausente en toda esta fiesta es el gobierno”, precisó Ernesto Piedras Feria, director general de The Competitive Intelligence Unit (CIU).

Destacó que el gobierno federal desmanteló su corpus institucional en materia de telecomunicaciones, “no hay subsecretaría, no hay un presupuesto y políticas públicas sin recursos, es pura demagogia”. El pronunciamiento de CFE Telecomunicaciones Internet para Todos, está en una institución que su ADN es la generación eléctrica, no la conectividad, por lo cual carece del expertise suficiente.

Actualmente esta empresa subsidiaria tiene una dirección acéfala y cuando hay designaciones, se trata de personas carentes de conocimiento del ecosistema digital, no hay personal con experiencia; y aun más preocupante es que se carezca de Agenda Digital y Estrategia Digital Nacional, lo único que salva esta situación es que la iniciativa privada no “está parada”.

“Hace seis años la queja era que en la Coordinación de Estrategia Digital Nacional no hacia todo lo que se esperaba, hace 12 estábamos con la primera Agenda Digital, pero hoy no vemos que se esté haciendo algo y no se ve que en el resto del sexenio se activen iniciativas, sólo se percibe inmovilidad”.

Lamentó también la ausencia de un pronunciamiento contundente por parte de los organismos gremiales contra la Libertad Tarifaria, aun cuando la mayor parte de los integrantes de la Canieti coinciden con el lado negativo que implicará esta decisión para mejorar la competencia en el sector telecomunicaciones.

Este conjunto de imponderables se suman a un ambiente de Pandemia creciente que cruzan en el naciente camino de las tecnologías 5G, una era que exigirá de todo el potencial y de amplios niveles de inversión de la industria, con temas añejos por resolver como es la eliminación del IEPS y la tan reiterada solicitud de reducir el precio del espectro radioeléctrico, un insumo básico en todo este desarrollo tecnológico.

En opinión de Ernesto Piedras Feria sería deseable que la industria, en lugar de cabildear estas iniciativas (eliminación del IEPS y reducción del costo del espectro), en medio de la discusión del proyecto de Egresos y de Ingresos de la Federación para el 2022, trabajara desde los primeros días del año, pues eso aseguraría mejores resultados.

A todo esto, expuso, hay que añadir el desempeño del Instituto Federal de Telecomunicaciones (IFT) que como regulador del sector debiera tener como propósito prioritario impulsar condiciones que abonen y garanticen competencia efectiva.

En todo el mundo se ha tenido un dominante en Telecom, que en México es llamado Preponderante, y cuyo proceso de desconcentración en el ámbito internacional ha llevado 10 o 12 años; en lo doméstico se tienen ya siete años de intentarlo, pero en lugar de afinar calibrar y robustecer los mecanismos regulatorios, se modifican las reglas establecidas en la Constitución.

“No se trata de eliminar al grandote, sino generar las condiciones de competencia y que al final del día sea el consumidor el que elija su proveedor de servicios. Por eso no se entiende cómo en “mera concentración se retiren medidas regulatorias, lo vemos contraproducente”

Gonzalo Rojón, director y Senior Partner añadió que decidir en contra de lo que marca la Constitución, resulta grave, pues al otorgar la Libertad Tarifaria al Agente Económico Preponderante en Telecomunicaciones (AEPT), se está dejando de lado lo que señala específicamente el concepto de la “Preponderancia”.

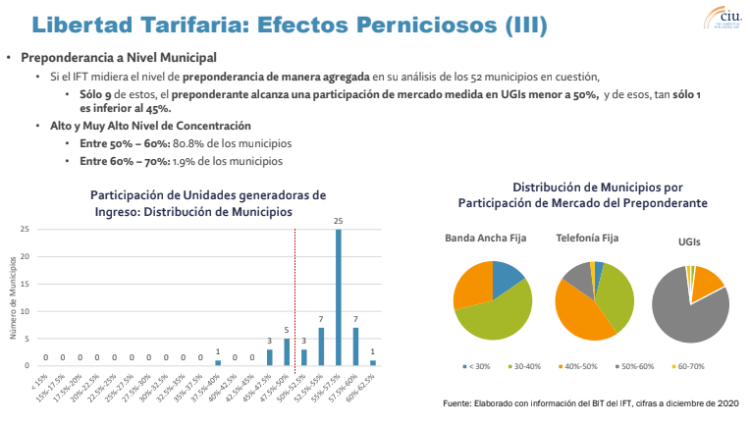

Analistas, industria, especialistas y cámaras, coinciden en el riesgo de reconcentración, efectos nocivos a la competencia que puede generar que el AEPT determine libremente las tarifas de acceso indirecto al bucle local que se utiliza para proveer Banda Ancha Fija (BAF) en 52 municipios, con lo cual se construyen otras vías de regresión competitiva.

Para el especialista, es cierto que al sólo considerar los servicios de BAF, el AEPT puede tener una concentración por debajo del 50 por ciento, pero al realizar un análisis integrando todos los servicios como lo marca la definición de Preponderancia, en muchos de los 52 municipios se verá que están muy lejos de tener la desconcentración que argumentó el IFT.

“Todo parece que se trató de realizar un análisis a modo para favorecer al AEPT, pues solo se revisó el servicio de BAF para hacer parecer que ya se tiene competencia en los 52 municipios, pero al hacer un análisis integral, se tiene totalmente otra historia”.

Es previsible que esta decisión impacte el precio de los servicios al consumidor, aunque ahora en los medios de comunicación se esté comentando el anuncio que hizo el AEPT sobres su compromiso de no subir precios, pero si sus competidores empiezan a tener mayores costos en su operación por la libertad tarifaria, seguro habrá repercusiones en los costos que asume el consumidor, subrayó Rojón.

“En la lectura académica a eso se le llama captura regulatoria, cuando las decisiones las toma influenciadas el regulador, la no literatura le llama corrupción, no entiendo cómo en las mentes del Pleno puede caber la idea de que hay que aligerar las reglas, por eso para mí es un caso absoluto de captura y solo lo explico si fueron compradas sus conciencias”, precisó Piedras Feria.

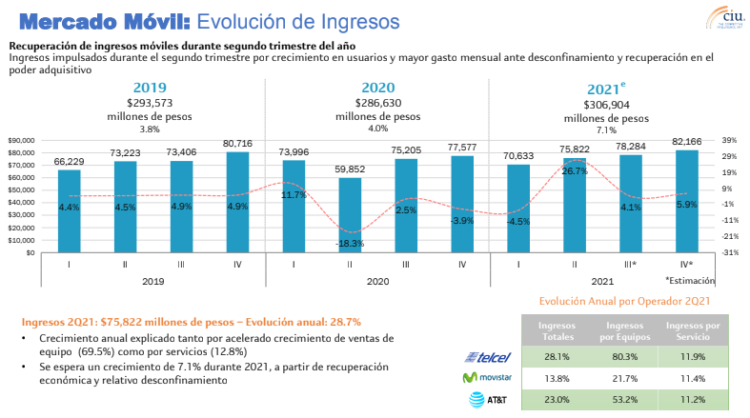

En el segundo trimestre de este año se tuvieron 1.6 millones de adiciones netas en líneas móviles para acumular 127.7 millones de líneas, y para el cierre del año se espera un crecimiento de 7.1 por ciento que permitirá alcanzar más de 130 millones de líneas, mientras que los ingresos estimados anuales se estima superen los 306 mil millones de pesos, es decir 7.1 por ciento mayor a lo observado en 2020.

El PIB Telecom durante el 2T21 observó un crecimiento del 6.1 por ciento y la previsión más probable para el cierre del año es que este indicador aumente 7.35 por ciento, impulsado por una mejor expectativa de crecimiento de la economía nacional lo que ha llevado a la población a observar un mayor y mejor consumo de los servicios que brinda esta industria.

C$T-EVP