Más cobertura, más inclusión financiera.

La aprobación de la Ley para Regular las Instituciones de Tecnología Financiera (ITF) no será el detonador de la actividad de las denominadas Fintech, porque muchos no esperaron a que existiera esta regulación para invertir en este segmento, esto es una “revolución que ya arrancó, aunque lo que sí habrá será mayor certeza jurídica para todos”.

No existe una ley perfecta, pero ésta es una muy buena ley, en esta ocasión las autoridades hicieron un buen trabajo, es perfectible sin duda, pero respecto de lo que se tenía hace un año, esta fue una balanza para las Fintech», aseguró Álvaro Rodríguez Arregui, director general del Fondo de Capital IGNIA.

En opinión del ejecutivo, no se puede asegurar que la nueva regulación vaya a ser un instrumento que depure el mercado financiero, lo cierto es que sí establece lineamientos muchos más estrictos, como exigir instituciones bien fondeadas y listas para cumplir temas tan básicos como el poder superar una auditoria.

«Habrá emprendedores que no estarán a gusto con la propuesta de ley, eso se entiende porque normalmente quieren cielos abiertos, ninguna restricción, pero este es un negocio donde la gente está involucrada y hay que cuidarlo».

Para el inversionista la autoridad fue abierta, inclusiva, tomó comentarios de todos; muchos detalles tendrán que verse en la ley secundaria, pero lo más importante es tener ya un marco regulatorio, donde todo mundo esté listo para operar con normalidad.

Lo que necesitamos es tener una ley, que ofrezca certidumbre jurídica, una regulación donde las instituciones tradicionales financieras también tengan la confianza de que ya pueden interactuar con las Fintech”.

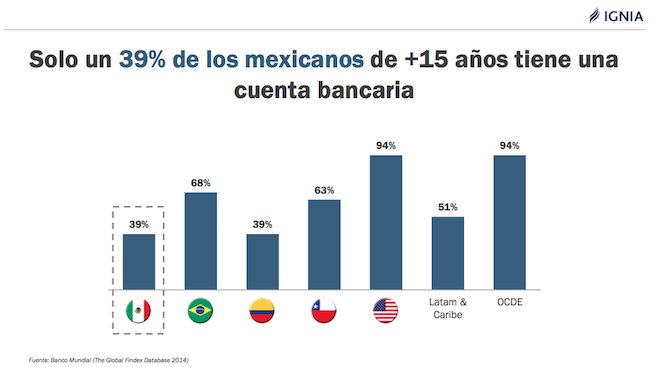

Destacó que en los últimos 20 años los servicios financieros en su mayoría son de muy difícil acceso, ineficientes, costosos, «malos» y comparado con economías similares, México tiene un nivel bajo: el acceso a sucursales bancarias es de 1.5 por cada 10 mil habitantes; en Brasil es de 4.7 la relación.

En materia de cajeros automáticos, México tiene 4.9 por cada 10 mil habitantes, en Brasil, 12.9; comercios con Terminal Punto de Venta, ocho por cada mil habitantes, Brasil 45; lo que explica por qué en México solo 10 por ciento de los comercios cuenta con esta opción para el pago de productos y servicios.

El acceso del sector privado al crédito en el país es limitado, como proporción del PIB es de 35 por ciento; mientras que en Brasil y Chile este nivel es de 62 y 112 por ciento; el costo es altísimo pues mientras una hipoteca o un préstamo a Pymes tiene una tasa de interés de 3.0 o 4.0 por ciento en EU, en México es de 12 y hasta 25 por ciento, respectivamente.

Estos factores explican por qué México es el mercado donde opera el mayor número de empresas Fintech (180), respecto de lo observado en Brasil (130) y Colombia (80), y por qué del total de las inversiones realizadas por Venture Capital, 27 por ciento (casi 200 millones de dólares en 2016) fueron canalizados a este tipo de empresas.

Somos grandes creyentes de llevar inclusión financiera a través de la tecnología, no será de un día para otro, pero la dinámica acelerada que se advierte es enorme y en 10 años esto será muy distinto; para ello hay que invertir hoy, para que la gente tenga acceso a tecnología y servicios financieros accesibles eficientes y con buena experiencia hacia el cliente», precisó.

Con el apoyo de la tecnología las Fintech han logrado tener un avance sustancial pues con el apoyo de smartphones, adopción de Banda Ancha Móvil y un menor costo de operación (a principio de 1990 el almacenamiento de 1 Gigabyte costaba 40 mil dólares, hoy sólo 0.02 centavos de dólar) hoy es posible innovar y ofrecer créditos y productos financieros más competitivos.

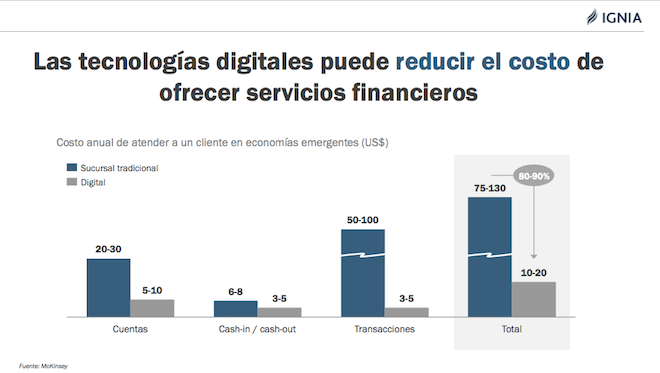

La diferencia de atender a un cliente a través de una sucursal y hacerlo a través de canales digitales es enorme, el costo llega a ser menor hasta en un 90 por ciento, un ahorro que beneficia directamente al cliente porque el precio de los servicios será menor para ellos

Una regulación liberal y pragmática ha permitido a la Fintech desarrollar productos y servicios más baratos, además de cruzarse con una generación de Millenials que en 33 por ciento, percibe que en cinco años no necesitarán los servicios de un banco; 73 por ciento está dispuesto a aceptar un servicio financiero de Amazon o Google, y uno de cada tres está dispuesto a cambiar de banco en los próximos 90 días.

Rodríguez Arregui, aseguró que la evolución de las Fintech ha disminuido la percepción de riesgo que veían los bancos en estas entidades, pues en la actualidad 73 por ciento, ve la posibilidad de relacionarse con ellas y reducir costos; 57 por ciento, la posibilidad de tener una mayor inclusión financiera y cobertura, y 56 por ciento la posibilidad de elevar sus ingresos.

C$T-EVP