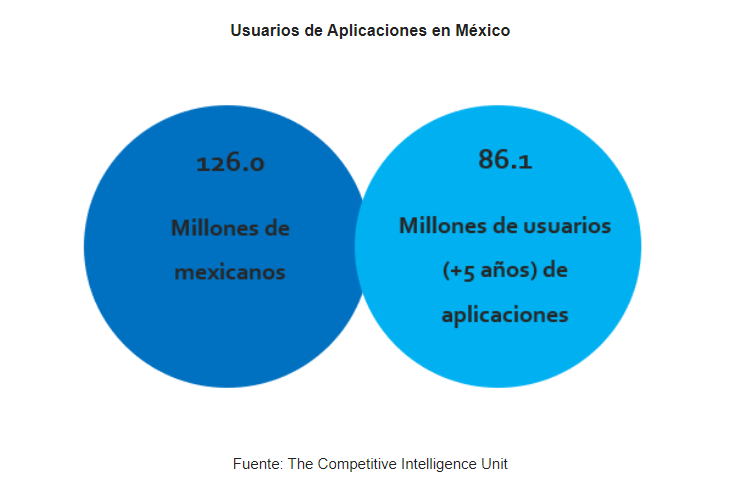

En 2020, a partir del «empujón digital» propiciado por el confinamiento en los hogares por la pandemia y el crecimiento de la tenencia de smartphones, el uso de aplicaciones móviles en México se intensificó al sumar 86.1 millones los usuarios mayores a cinco años, cifra que representó una adición de 4.6 millones de usuarios.

“Esto último implicó una aceleración en el ritmo de crecimiento respecto a su tendencia observada en el último lustro, al registrar un incremento en usuarios de 5.9 por ciento en su comparativo anual, coeficiente que más que duplicó el crecimiento registrado en el mismo periodo de 2020”, precisó Radamés Camargo, gerente de Análisis de The Competitive Intelligence Unit (CIU).

En su reciente análisis destaca que la modalidad freemiun o vía publicitaria continúa prevaleciendo como la forma de generar ingresos y de acceso a las aplicaciones, al permitir su uso de manera gratuita para los consumidores.

Ello explica por qué entre la totalidad de los usuarios al menos tienen una aplicación de acceso gratuito, las cuales basan su modelo de negocio de generación de ingresos en ofertas publicitarias, y en muchas ocasiones para utilizar la aplicación es necesario ver videos, imágenes o entrar a enlaces publicitarios.

También está la modalidad de compras de contenido adicional dentro de la aplicación, denominada compras in-app, categoría que cuenta con 16.3 millones de usuarios (18.9 por ciento del total) y que generó 3 mil 490 millones de pesos durante el primer trimestre de 2021,

“Esta modalidad se posiciona como el modelo más rentable para los desarrolladores de apps, a pesar de la ligera caída (2.0 por ciento) registrada en el último año, consecuencia de la crisis económica y la merma en el poder adquisitivo de la población”.

Como tercer categoría están las aplicaciones de paga (Premium) que captan el menor número de usuarios (5.9 millones o 6.9 por ciento del total), aunque registró un crecimiento de 17 por ciento en términos anuales, y una generación de ingresos de 895 millones de pesos durante el periodo referido, derivado de la adquisición de apps de productividad y educación para realización de actividades de teletrabajo y educación en casa.

En años recientes la modalidad de suscripción mensual para uso de aplicaciones de juegos representa una competencia directa para el pago por descarga y compras in-app; donde firmas como Apple y Google avanzan en atraer usuarios a sus plataformas Apple Arcade y Google Play Pass, respectivamente.

“Este modelo de descarga expande las posibilidades de acceso a aplicaciones, al mismo tiempo, habilita una nueva modalidad para la descarga de juegos. Ello, en un universo creciente de usuarios que alcanza a una vasta mayoría de la población con plenas capacidades de aprovechamiento y goce de estos desarrollos tecnológicos”.

Radamés Camargo detalló que los smartphones se posicionaron como el dispositivo de mayor preferencia para descarga de las aplicaciones, toda vez que el 97.1 por ciento de los usuarios acceden a estas a través de este tipo de equipos, con un lejano 13.7 por ciento que lo hace en Tabletas y un reducido 5.6 por ciento en Computadoras personales.

C$T-EVP