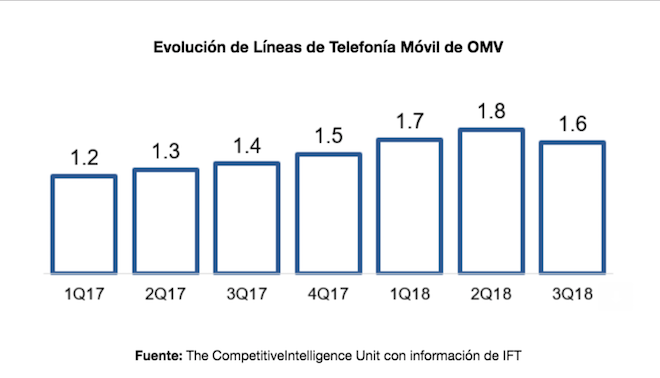

Operan 1.6 millones de líneas en el mercado doméstico.

Luego de poco más de cuatro años de operación en el mercado mexicano, los Operadores Móviles Virtuales (OMV), concluyeron su fase de «aprendizaje» para entrar en una etapa de recomposición, así como de acciones que les permitirá «ganar terreno en términos de líneas y monetizar sus esfuerzos», señala el análisis más reciente de la consultora The Competitive Intelligence Unit (CIU).

«La Red Pública Compartida se encuentra en operación y fase de despliegue de infraestructura para cumplir con los compromisos adquiridos en temas de cobertura. Esto último representa un área de oportunidad para nuevos OMV que quieran ofrecer servicios de telefonía móvil o de internet inalámbrico, y de esta forma ampliar el abanico de ofertas para los consumidores mexicanos», precisó Rolando Alamilla, especialista de The CIU.

En México los OMV operaban un total de 1.6 millones de líneas de telefonía móvil al tercer trimestre de 2018 (3T18); es decir, 1.3 por ciento de las 119.5 millones de líneas registradas por el Instituto Federal de Telecomunicaciones (IFT), cifra que representó un crecimiento de 19.1 por ciento, en relación a lo reportado en el 3T17 año anterior.

Luego de incursionar en 2014 en el mercado doméstico, hoy operan alrededor de 15 empresas de este nicho de negocio que han logrado ingresos por 271.3 millones de pesos, con un crecimiento anual de 33.4 por ciento, datos que permiten observar que aunque se registró una disminución en el número de líneas, el incremento en el ARPU (Promedio de Ingresos por Usuario), además de compensar la caída en líneas e ingresos se generó un crecimiento positivo.

En el último año (2018) este sector observó una recomposición sustancial, al colocarse FreedomPop como el principal OMV en México, un lugar tradicionalmente ocupado por Virgin Mobile, al captar 24.5 por ciento de participación de mercado, y sumar 395 mil líneas.

«Este operador aumentó su huella de la mano de la alianza con Dish, al ofrecer una SIM con cuatro beneficios gratuitos (100 minutos, 100 SMS, 100 MB para Redes Sociales y 100 MB para navegar) para los usuarios que pagan su factura de forma puntual».

OUI el operador de Elektra es el segundo jugador más importante, con 19.9 por ciento de participación de mercado, a partir de cubrir la necesidad de conectividad de la gran base de usuarios que adquieren dispositivos móviles en las tiendas de esa firma, ofreciendo «créditos semanales», lo que le ha permitido posicionarse en tercer lugar como establecimiento de compra de smartphones en el país, con una preferencia de los consumidores de 7.7 por ciento.

Virgin Mobile, cayó al tercer sitio pese a ser históricamente el primer OMV en el país; al cierre del 3T18 registró una disminución para operar 300 mil líneas y contabilizar un total de 302 mil clientes, para alcanzar una ponderación de 18.7 por ciento en líneas.

Alamilla destaca la importancia de entender el esquema de negocio de los OMV, los cuales nunca podrán competir vía precios con operadores como Telcel, AT&T, o Movistar, al carecer estos de infraestructura y redes propias, lo que les obliga a ser revendedores de servicios de telecomunicaciones, por lo que los costos que enfrentan son mayores y el margen de utilidad siempre será menor.

«No obstante, ello no implica que no exista un mercado relevante para competir y ser exitosos. La forma de llegar al usuario final ha sido mediante una combinación de oferta comercial atractiva con un servicio de valor agregado enfocado en un nicho en particular», explicó el especialista.

En opinión de Rolando Alamilla, el mercado mexicano aún tiene espacio para albergar más OMV con diferentes apuestas y enfoques para llegar a los consumidores finales; desde esquemas que pueden promover tiendas de autoservicio hasta equipos de futbol, «el abanico de posibilidades es amplio y muy variado y será de vital importancia afinar los modelos de negocio para detonar su operación.

C$T-EVP