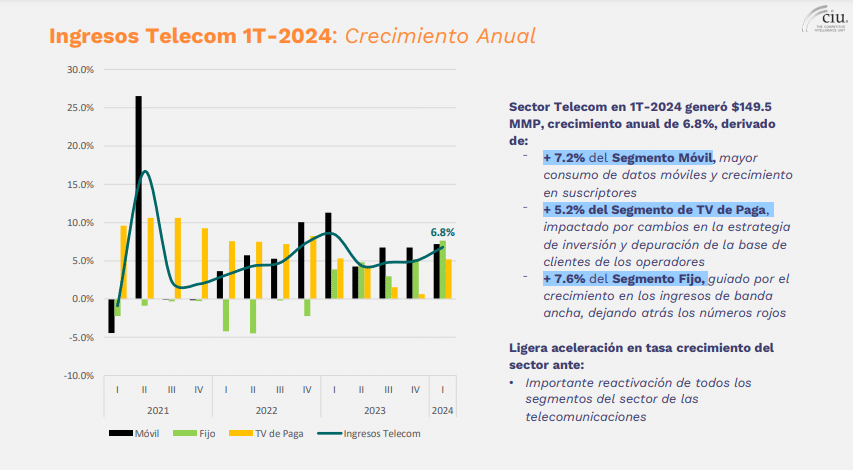

Con un nivel de ingresos de 149 mil 500 millones de pesos en el primer trimestre de 2024, el sector de telecomunicaciones acumuló un crecimiento anual de 6.8 por ciento, impulsado por la reactivación de los segmentos de servicios fijos y el continuo avance del segmento móvil, lo que significa una “ligera aceleración en la tasa de crecimiento del sector, ante una importante reactivación de todos sus segmentos”.

En contraste, los indicadores de la economía en su conjunto reflejan un incremento de apenas 1.6 por ciento y si se considera que la población crece al 1.2 por ciento, el aumento del PIB es de apenas 0.4 por ciento.

Esto es “prácticamente no estamos creciendo; no está creciendo el poder adquisitivo”, advirtió Ernesto Piedras, director general del centro de investigación The CIU, al presentar los resultados del Sector de Telecomunicaciones al Primer Trimestre de 2024.

En conferencia de prensa virtual, el equipo de The Competitive Intelligence Unit (The CIU), detalló que el crecimiento del sector de telecomunicaciones en el periodo enero-marzo es ligeramente atípico, pues en general los resultados de los primeros trimestres de cada año suelen ser estables o incluso negativos.

Es así que en el primer cuarto del año, el crecimiento anualizado alcanzó 6.8 por ciento, en tanto en 2023 el crecimiento acumulado en los cuatro trimestres fue de 5.6 por ciento.

Este año, el crecimiento está impulsado más por los cambios tecnológicos y “porque le destinamos más dinero a equipos y servicios de telecomunicaciones; les damos a estos servicios más importancia; (esto) pesa más en nuestra canasta familiar, incluso por encima de otros rubros, como vacaciones”, señaló Piedras.

A su vez, Carlos Hernández explicó que de los 149 mil 500 millones de pesos que generó el sector de telecomunicaciones en el primer trimestre de este año, el segmento fijo sumó 25 mil 112 millones de pesos, que representan el 16.8 por ciento del mercado; el sector móvil llegó a 87 mil 249 millones con 58.5 por ciento del mercado y la televisión de paga con 36 mil 976 millones, el 24.7 por ciento del mercado.

Por segmento, el móvil creció 7.2 por ciento debido al mayor consumo de datos móviles y crecimiento en suscriptores; el de Televisión de paga en 5.2 por ciento impactado por los cambios en la estrategia de inversión y depuración de la base de clientes de los operadores; y el fijo en 7.6 por ciento guiado por el crecimiento en los ingresos de banda ancha, que dejó atrás los números rojos.

A su vez, Fernando Esquivel mostró las cifras de las líneas de telefonía móvil. En este primer trimestre se registraron 989 mil líneas adicionales, con un crecimiento de 4.4 por ciento, con una penetración de 115.8 por ciento respecto a la población total del país, lo que permite anticipar que, hacia finales del año, tendremos 149.5 millones de líneas, con un crecimiento anual del 4.1 por ciento.

Con un aumento trimestral de 160 mil líneas, Telcel tuvo un aumento de 1.2 por ciento anualizado en este primer trimestre; Movistar, con 151 mil nuevas líneas acumuló un crecimiento de 1.9 por ciento; AT&T con 143 mil nuevas líneas tuvo un aumento de 3.9 por ciento. Llama la atención el caso de los Operadores Móviles Virtuales (OMV) que, con 837 mil nuevas líneas en el trimestre, tuvieron un aumento de 31.4 por ciento.

En cuanto a ingresos totales, Telcel tuvo un incremento de 5.6 por ciento; Movistar de 1.5 por ciento; AT&T de 9.4 por ciento y los Operadores Móviles Virtuales con un sorprendente 42.4 por ciento.

Una vez más, la participación de mercado sigue reflejando una gran disparidad, con 68.8 por ciento para Telcel; 20.5 por ciento para AT&T; 6.7 por ciento para Movistar y 3.9 por ciento para los OMV.

El ARPU del mercado reflejó un crecimiento anual de 2.0 por ciento, con un ingreso promedio de 142 pesos, donde Telcel sigue con el nivel más grande en el rango de los 176 pesos; seguido por AT&T con 138 pesos; los OMV con 74 pesos (un crecimiento de 8.8 por ciento) y finalmente Movistar con 67 pesos y 0.5 por ciento, lo que se considera un “estancamiento anual debido al menor consumo a pesar del crecimiento en el segmento de pospago”.

Como parte de esta misma presentación, Radamés Camargo, compartió las propuestas que The CIU entregó al IFT en el contexto de la Consulta Pública sobre el “Anteproyecto de Acuerdo por el que se emiten los Lineamientos para integrar el Acervo Estadístico del Instituto Federal de Telecomunicaciones”.

Explicó que hasta ahora, The CIU observa métricas discordantes, incongruencias en la información financiera reportada al IFT por los operadores y diferencias en la información reportada entre un periodo y otro, lo que lleva a incertidumbre y desconfianza.

De ahí que se le recomendó al IFT definir el tiempo de la información reportada (por ejemplo un mes después de recibir la información del trimestre sería razonable, pues actualmente llega a tardar hasta 9 meses); estandarizar la contabilidad de líneas activas en 90 días, pues hoy cada compañía contempla lapsos distintos; obligar a CFE Telecomunicaciones e Internet para Todos a presentar reportes; presentar reportes de ingresos más desagregados; y desagregar más el tráfico de minutos, incluyendo SMS y datos.

C$T-GM