Pospago gana terreno en mercado móvil

En el primer trimestre del año (1T18), el sector móvil mexicano captó ventas superiores a los 63 mil 715 millones de pesos, una mejora de 7.3 por ciento en términos nominales respecto de lo registrado el año pasado, comportamiento que la consultora Telconomia atribuye a un nivel más alto en la colocación de equipos por parte de los operadores.

«Las ventas por servicio representaron 70 por ciento de los ingresos móviles en el 1T18, cifra que fue de 74 por ciento en el mismo periodo del año anterior. En términos nominales, los ingresos por servicio móvil se incrementaron 2.0 por ciento interanualmente y se contrajeron en 3.5 por ciento secuencialmente».

En el análisis México: mercado móvil al 1T18, la consultora indica que 30 por ciento de los ingresos móviles se atribuyen a la comercialización de equipo.

«En el 1T17 aportaron el 26 por ciento de los ingresos móviles. Nominalmente estos ingresos crecieron 22.4 por ciento en forma interanual, pero cayeron 28.2 por ciento respecto del cuarto trimestre de 2017, lo cual era un resultado esperado dado que el último trimestre de cada año generalmente presenta ingresos adicionales por terminales derivado de promociones y ofertas de temporada».

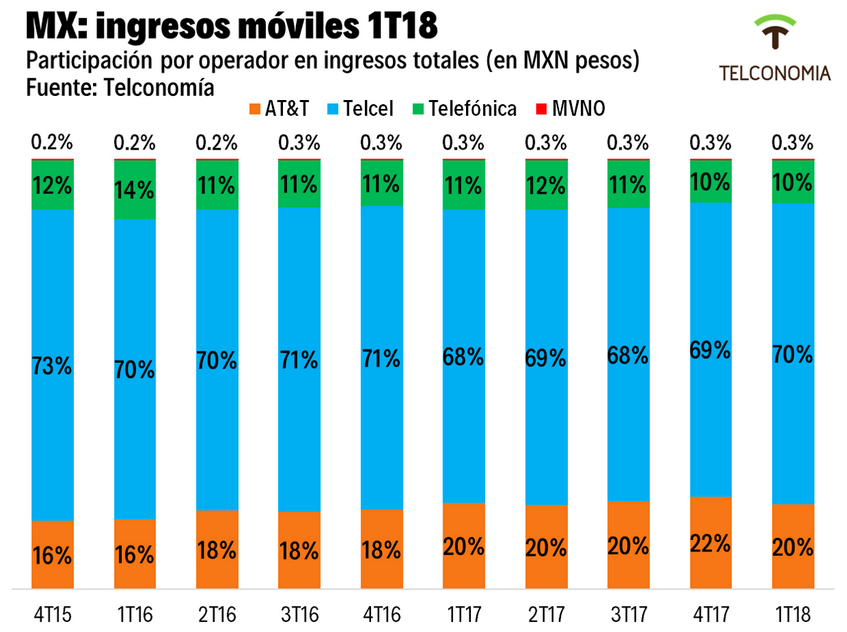

El reporte señala que si bien Telcel perdió participación en el total de suscripciones móviles, su participación en los ingresos del sector se amplió en el 1T18, pues sus ventas representaron 70 por ciento de ese periodo, mientras que para el 1T17 se estima que esta cifra fue de 68 por ciento.

«Sus ingresos totales crecieron 10 por ciento interanualmente, pero cayeron 10 por ciento 4T17 vs 1T18. Además, los ingresos de servicio de Telcel mejoraron en el 1T18 casi 13 por ciento comparado con el mismo periodo del año pasado (2.4 por ciento secuencial) y los de equipo crecieron 4.0 por ciento interanualmente, con una caída secuencial de 32 por ciento».

En México AT&T se mantiene como el segundo operador en términos de ventas al obtener el 20 por ciento de la comercialización del segmento en el 1T18, quedándose estable con respecto al mismo periodo del año pasado. Los ingresos totales la firma crecieron en forma interanual 5.0 por ciento y secuencialmente cayeron en 19.5 por ciento.

«Los ingresos por servicio de AT&T del 1T18 son 21.5 por ciento menores a los del mismo periodo del año pasado y 20 por ciento en relación al 4T17. El operador reportó que este impacto refleja la eliminación de uno de sus negocios mayoristas en el país. Este efecto fue compensado en parte por la mejora de las ventas de equipo en el 1T18, que fueron 118 por ciento superiores a las del 1T17, pero 18 por ciento menores a las del 4T17.

Telefónica reportó, además de una disminución de usuarios, menores ventas y se mantiene como en el tercer lugar, pues sus ingresos móviles del 1T18 cayeron 6.5 por ciento comparado con el mismo periodo del año anterior y 10 por ciento secuencialmente.

«Sus ventas por servicio del 1T18 fueron 12 por ciento más bajas nominalmente que las del 1T17 (-7.8 por ciento secuencialmente). En venta de equipos, Telefónica México logró una mejora en el 1T18, ya que la cifra reportada para este periodo fue 24 por ciento más alta que la del 1T17, aunque 19 por ciento inferior a la del 4T17».

En términos generales, Telconomia refiere que al cierre del primer trimestre del año, los Operadores de Red Móvil (MNO) reportaron en agregado 114.9 millones de líneas celulares y se estima que los Operadores Móviles Virtuales aportan para este periodo suscripciones en un rango de entre 1.31 y 1.57 millones.

«De esta manera, se considera que para el 1T18 hay en total entre 116.2 y 116.4 millones de líneas móviles. En otras palabras, los MNO mantienen una participación agregada de más del 98 por ciento de las líneas móviles. En el 1T18 se contaban casi 20 marcas de Operadores Móviles Virtuales (MVNO) enfocados al público masivo, pero su participación en las suscripciones móviles se mantiene por debajo del 2.0 por ciento».

En cuanto a las modalidad de pago, la consultora señala que a partir del tercer trimestre del año 2017 el mercado mexicano pasó a una distribución de 20 por ciento pospago y 80 por ciento prepago luego de varios periodos en los que era prácticamente una relación 15-85 por ciento. Para marzo de 2018 se estima que el 22 por ciento de las líneas móviles en México ya eran de pospago.

El análisis de Telconomia señala que lo anterior es consistente con estrategias comerciales que buscan captar clientes de contrato ante nuevos planes de prepago más agresivos. Algunas de las estrategias observadas en este periodo fue la bonificación de datos móviles para clientes de contrato e incluso el surgimiento de planes de datos “ilimitados” en el segmento de prepago por Unefón (marca de AT&T).

C$T-GM