Telefónica con 15% más de usuarios.

Al cierre de junio de este año la cartera de suscriptores de comunicación móvil en la modalidad de postpago presentó un crecimiento anual de 7.9 por ciento; sin embargo, las agresivas ofertas que han tenido que establecer los tres jugadores más importantes del mercado interno provocó que en términos de ingresos el segmento se viera afectado por una disminución de 0.5 por ciento.

En términos de ingresos, los operadores móviles generaron un total de 21.8 millones de pesos correspondientes al mercado de postpago durante el segundo trimestre del año (2T18), lo cual implicó una disminución de 0.5 por ciento, con respecto al mismo periodo de 2017. Esta contracción se debe a una fuerte reducción del gasto promedio por usuarios (ARPU, por sus siglas en inglés), motivada por la oferta de planes competitivos y la consecuente migración del usuario a planes atractivos en términos de precio.

Javier Medina y Santiago Yunes, analistas de The Competitive Intelligence Unit (CIU), detallaron que al 2T18 el número de suscriptores postpago sumó 21.4 millones, cifra que representó el 18.2 por ciento del total de este mercado.

El alza en número de usuarios se explica por las mejores condiciones de oferta como más MB de datos móviles, consumo ilimitado en apps de redes sociales, mensajería instantánea y transporte, así como la inclusión de suscripciones a plataformas de video bajo demanda por internet.

Ejemplo de este desempeño lo tuvo la operadora Telefónica Movistar, que en el periodo completó 2.4 millones (11.1 por ciento del total del mercado de postpago), con un incremento anual de 15.2 por ciento en su base de usuarios; crecimiento que fue producto de una agresiva estrategia en su oferta sumado a una relativamente baja tasa de desconexión y a la disponibilidad de servicios de valor agregado como Blim y Spotify a precio preferencial.

Por su parte, AT&T mantuvo una trayectoria positiva sostenida en usuarios atribuible a su fuerte inversión en publicidad, aumento de cobertura y mejora en la provisión de servicios, factores que le permitieron aumentar 9.1 por ciento su cartera de usuarios para sumar un total de 5.9 millones, es decir, 27.7 por ciento de participación de mercado de postpago.

Por su parte, Telcel mantuvo una estrategia enfocada en la atracción de clientes de alto valor, al fijar tarifas agresivas en esta modalidad, así como ofrecer planes con mayores subsidios en la compra de equipos y proveer servicios móviles 4.5G, con lo cual capta 61.3 por ciento del mercado al registrar un portafolio de clientes en esta modalidad de 13.1 millones de usuarios.

«Al margen de que el operador preponderante se beneficia del músculo financiero para el despliegue de infraestructura con sus efectos en cobertura y calidad de red, los operadores competidores requieren mejorar su posicionamiento de marca, generar acuerdos para mejorar su cobertura y continuar con su fuerte ejercicio de inversión para optimizar la calidad del servicio», aseguran los especialistas de The CIU.

Es necesario, dijeron, que AT&T y Telefónica enfoquen mejor sus estrategias de mercado, campañas de difusión y gasto publicitario en destacar los elementos competitivos que le ofrecen al usuario que al definir la contratación de este tipo de servicios continúa ponderando la cobertura y calidad de servicio, por encima del precio.

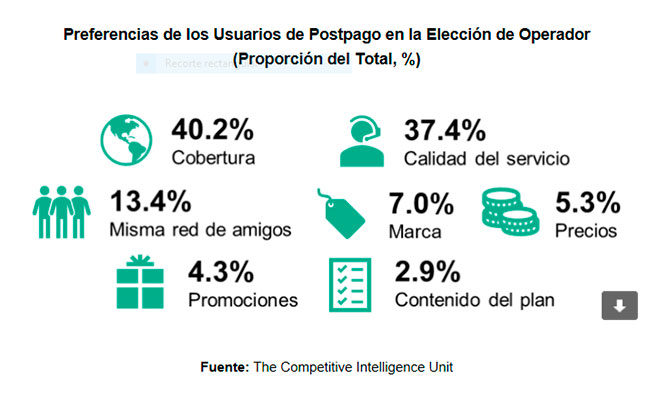

Sólo 11.0 por ciento de los suscriptores de postpago admiten no haber tomado la decisión sobre qué operador contratar, lo que significa que casi nueve de cada 10 tomaron su decisión basada en factores como la calidad de los servicios, el precio, el posicionamiento de la marca entre otros.

Al momento de decidirse por un operador, la característica que los usuarios de postpago ponderan principalmente es la cobertura, es decir, 40.2 por ciento de los suscriptores eligieron a su operador basado en este factor… la calidad del servicio ocupó el segundo puesto en términos de preferencias con 37.4 por ciento, y sólo 5.3 y 4.3 por ciento lo determinó el precio y las promociones, respectivamente.

C$T-EVP