Una industria satelital que va hacia un modelo de Space as a Service (SPaas), con una dinámica multiorbital y actores tradicionales que buscan adaptarse a nuevos modelos híbridos, además de un creciente interés en órbitas bajas (LEO) y al menos ocho lanzamientos para los próximos seis años, reconfiguran el Mapa de Satélites en América Latina 2022.

En la presentación virtual de la 20 edición del Mapa de Satélites en América Latina, del grupo ConvergenciaLatina, Danila Curotto, Directora editorial en el Grupo Convergencia, mencionó como tendencias fuertes el aporte de innovación de las startups al desarrollo de servicios de esta industria y el tránsito hacia una era del Space as a Service (SPaas).

“Esto está marcado por un avance en la oferta de prestaciones gestionadas y acuerdos con proveedores cloud; por nombrar solo algunos, están las colaboraciones de SES con Orange Cloud, de Intelsat con Microsoft Azure, todas estas se escriben en esta tendencia”.

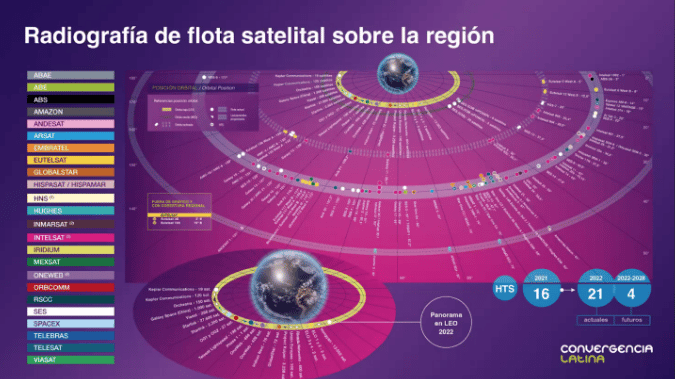

Asimismo, señaló, continúa la ampliación de la oferta de sistemas satelitales HTS (de alto rendimiento, por sus siglas en inglés), pues en el 2021 se tenían 16 satélites de este tipo y ahora se cuenta con 21.

“Hay una proyección de otros cuatro a futuro y, a su vez, se multiplican los proyectos en órbita baja; se ve de un año hacia otro cómo se ha ampliado esta presencia y ahora, incluso, con constelaciones ya brindando servicios comerciales, en especial Starlink y próximamente One Web”.

En el evento virtual organizado por Convergencialatina, precisó que la región cuenta con una flota actual de 73 artefactos con capacidad en la banda C y Ku, y 19 en banda Ka; además de una proyección de cinco satélites futuros en C y Ku, y otros ocho en la Ka.

“Lo que también se evidencia es la constitución de estas flotas multiorbitales. Un ejemplo de esto es la hoja de ruta que tiene Intelsat, que para el 2023 tiene planeado el IntelSat40e. En total, el operador cuenta con 12 satélites en producción, cuatro de ellos definidos por software y todo bajo esta visión de una red unificada”.

Se espera que este año continúan los lanzamientos de One Web y Starlink, el Amazonas Nexus de Hispasat; para 2023, el Júpiter 3, de Hughes; Viasat3, de Viasat e IntelSat40e; en el 2024 se pondrían en órbita el O3b MPower de SES y el Arsat SG1; mientras que para 2025 el Lightspeed, de Telesat; y el Arsat SG2 para el 2026-2028.

En la edición de este año del mapa se incluyó la oferta en órbitas bajas (LEO), en la que se observa un “voto de confianza” de los operadores tradicionales en nuevas ofertas en LEO, de la mano de acuerdos con operadores mundiales.

“Esto revela una búsqueda de modelos costo efectivos en la órbita baja, porque todavía hay dificultades a nivel de rentabilidad y también hay una búsqueda de sinergias, no sólo entre las distintas constelaciones, sino también con Cloud y con despliegues iniciales de 5G”, añadió.

Así, operadores como ATT, British Telecom y Telefónica con One Web, con su “pisada” en Europa y en América Latina, y Verizon en un acuerdo con la constelación Amazon Kuiper, en Estados Unidos, que también inició pláticas con Chile para la comercialización de servicios en el 2023.

C$T-EVP