Registra una marcada concentración: especialista.

Pese a las relativamente bajas barreras a la entrada, la elevada tasa de crecimiento en términos de penetración en los hogares y los altos niveles de inversión que reportan los operadores, la competencia efectiva en el segmento de la televisión restringida sigue siendo una asignatura pendiente.

En el artículo «Efectos de la Reforma Constitucional en materia de Telecomunicaciones y Radiodifusión», incluido en el Balance de las Reformas Estructurales elaborado por el Instituto Belisario Domínguez del Senado de la República, Fernando Butler Silva, consideró que el segmento observa un aumento en su concentración industrial como resultado de la adquisición de empresas por parte de Grupo Televisa.

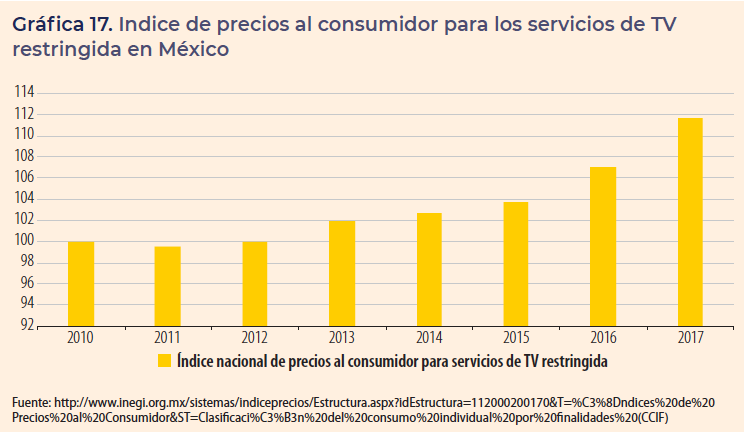

Refirió que al pasar de una participación de mercado del 61.8 por ciento en el segmento (47.3 por ciento en la TV restringida vía cable, y 72 por ciento en la TV restringida satelital), el Índice Herfindahl-Hirschman (HHI) registró un incremento de 3 mil 537 en 2013 a 4 mil 314 en 2017.

«Este aumento en la concentración y el incremento de costos de los contenidos producidos en el extranjero como resultado de la depreciación del peso, es una de las posibles causas que explica el aumento de las tarifas de los servicios de la televisión restringida de 9.7 por ciento, en el periodo del 2013 a 2017».

En televisión abierta, Butler Silva señala que la entrada de Imagen Televisión en octubre de 2016 marcó el inicio de la disolución de la estructura industrial existente en este mercado, y su sustitución por una con mayores niveles de competencia.

«Al respecto, información de Investigación de Mercados INRA S.C., señala que mientras la participación en la audiencia de los canales de las televisoras tradicionales se estanca o retrocede, Imagen Televisión logró 0.54 puntos de rating (equivalentes a una audiencia efectiva de 686,692) en agosto de 2017, partiendo de 0.17 puntos (equivalentes a una audiencia efectiva de 238,603) en enero de ese año».

Sin embargo, añade, lo importante en términos de competencia es que tanto Imagen Televisión, como Grupo Televisa y Televisión Azteca, y las próximas televisoras regionales, enfrentarán cada vez más la presión competitiva de los canales de Televisión Restringida.

Asimismo, los operadores de tv abierta tienen una fuerte competencia en los contenidos multimedia transmitidos vía streaming como Netflix, y de plataformas de videos de Internet como YouTube, los cuales le están restando audiencias e ingresos publicitarios a tasas crecientes.

C$T-GM