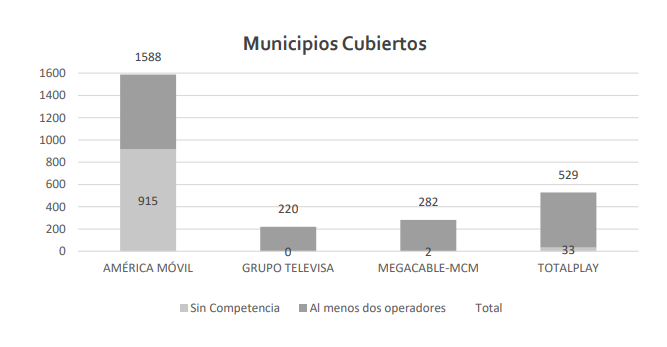

La elevada preponderancia que mantiene América Móvil (AMX) en el sector de las telecomunicaciones puede medirse desde diferentes aristas, y siguiendo la misma metodología del IFT, se puede observar una reconcentración de los ingresos y accesos en el segmento de la comunicación móvil, así como una concentración de infraestructura y dominio absoluto en 915 municipios del país.

“Cuando se analiza cada uno de los municipios donde da servicio se puede observar cómo América Móvil de los mil 588 donde da servicio de Banda Ancha Fija, en 915 permanece todavía como monopolio, es decir, es la única empresa que provee servicios (telecom) lo cual es muy preocupante”, aseguró Carlos Hernández, director de Investigación de la consultora The Competitive Intelligence Unit (CIU).

La preponderancia en esas poblaciones le permite fijar precios, de no mejorar su oferta de servicio en cuanto a niveles de velocidad, calidad, provisión de servicios, y respecto a sus competidores, salvo el caso de Grupo Televisa que en las 220 alcaldías en las que opera también carece de competencia; Megacable y Total Play si tienen competidores en todos los lugares donde ofertan sus servicios.

A pesar de disminuir el número de accesos en comunicación y Banda Ancha Fija, “desde donde se está sembrando todo para quitarle regulación asimétrica”, AMX presenta una captación de 45.6 por ciento, nivel muy lejano (casi el doble) de sus más cercanos competidores, Grupo Televisa, Megacable y Total Play que captan 24.7, 16 y 11.6 por ciento, respectivamente.

“Mientras sus competidores ganan suscriptores con el 75 por ciento de la inversión total del sector, América Móvil en 2020, a pesar de contar con un diferencial de 11.71 puntos porcentuales y acaparar el 56.7 por ciento de los ingresos del sector, sólo realizó el 25 por ciento de las inversiones”

Pero esto no sólo se limita a los ingresos y suscriptores, atajó Gonzálo Rojón, director y Senior Partner, pues cuando se analiza lo que sucede en materia de infraestructura, lo que se puede ver es que en materia de Fibra óptica tiene desplegados 320 mil kilómetros, es decir, 3.3 veces la capacidad instalada de Total Play y 6.3 veces de lo que tiene la red troncal del gobierno, administrada por la Comisión Federal de Electricidad (CFE).

“Siguiendo la regla que dice el IFT, que se mide a través de infraestructura, entonces se puede apreciar que la preponderancia aquí es muchísimo mayor que la que se puede medir desde el punto de vista de suscriptores”, indicó.

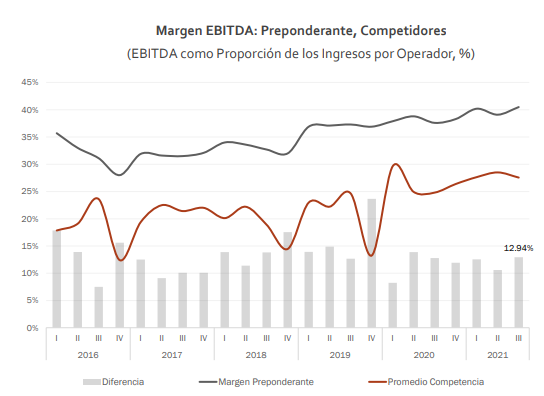

Desde el comparativo del EBITDA de las empresas competidoras respecto del AEPT, esta medición indica que previo a ser declarada preponderante este indicador de América Móvil era 8.4 veces superior al del segundo operador del mercado.

“A partir de las medidas de pro-competencia de la reforma este indicador bajó hasta 3.5 veces. No obstante durante el 2021, y como resultado de la eliminación de las reglas pro-competencia logró recuperar su ritmo ascendente, al alcanzar al 3T21 29 mil 691 millones de pesos de EBITDA, nivel tan sólo 0.4 por ciento menor al que tenía al inicio de la preponderancia».

El poder de mercado del Preponderante le permite obtener “utilidades extra normales” del mercado. Ha mantenido un margen por encima del resto del sector. DE 2016 al 3T21 el diferencial entre el promedio ponderado del resto de los operadores fue de 13.10 puntos porcentuales.

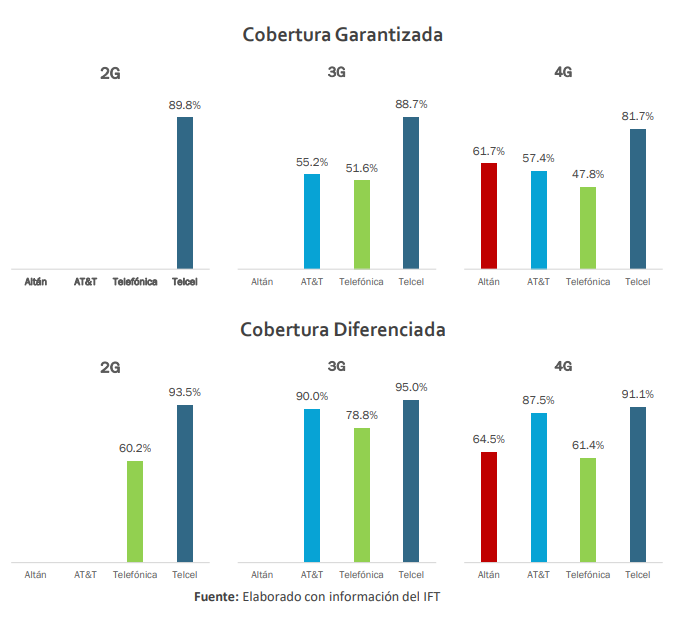

En materia de cobertura, pese al esfuerzo realizado por el resto de las empresas que compiten con el AEPT, a través de alianzas, inversiones y convenios todavía se puede medir una gran diferencia entre “cobertura garantizada y cobertura diferenciada”, un rubro donde la compartición de infraestructura es vital y donde más denuncias por incumplimiento tiene AMX.

Desde el punto de vista de Gonzalo Rojón, estos elementos en su conjunto deberían ser evaluados en su justa medida para tener un panorama mucho más completo de cómo está la situación real y de la urgencia de establecer condiciones de competencia efectiva en este sector.

C$T-EVP