Transcurridos siete años de ejercer leyes asimétricas sobre el Agente Económico Preponderante en Telecomunicaciones (AEPT), es claro que la “medicina regulatoria aplicada” dejó de ser efectiva y lejos de mejorar la competencia en el sector, es evidente el nulo avance en los objetivos regulatorios y las acciones asumidas por el Instituto Federal de Telecomunicaciones (IFT).

“Con toda esta concentración y toda esta disparidad” lo que procede es ver “dónde se deben apretar las tuercas” de la regulación, el IFT está obligado a rebalancear las condiciones actuales del mercado, así como incluir un análisis mucho más integral, en lugar de sólo seguir valorando la preponderancia con base en el número de suscripciones que ha dejado de captar América Móvil (AMX).

Gonzalo Rojón, director y Senior Partner de la consultora The Competitive Intelligence Unit (CIU), explicó que aunque el IFT se autoimpuso llevar a cabo una revisión bienal para medir la efectividad de las medidas asimétricas, sólo se han realizado dos en siete años, lo que claramente muestra que las cosas no están funcionando como debería de ser.

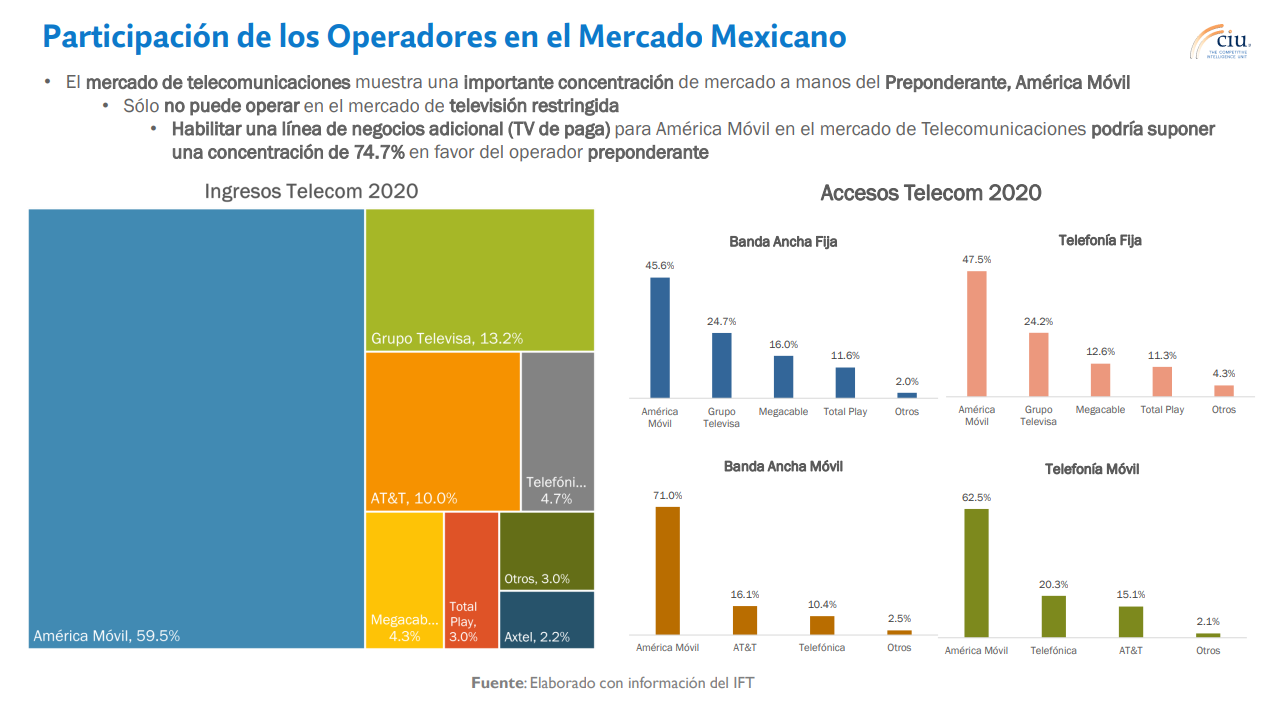

Y es que en materia de accesos telecom, el AEPT muestra en los últimos años una elevada concentración, lo cual es crítico pues si consigue obtener una nueva línea de negocios, como es la tv de paga, esto implicaría que su nivel de concentración se elevaría al 74.7 por ciento.

“Hay nulo avance en materia de competencia a lo que se suman factores negativos bastante adversos para el desarrollo de los competidores (de AMX), pues hoy se tienen al menos tres indicadores que se han convertido en barreras que no han quedado resueltos, a pesar de siete años de regulación asimétrica”, precisó Radamés Camargo, Gerente de Análisis de la consultora.

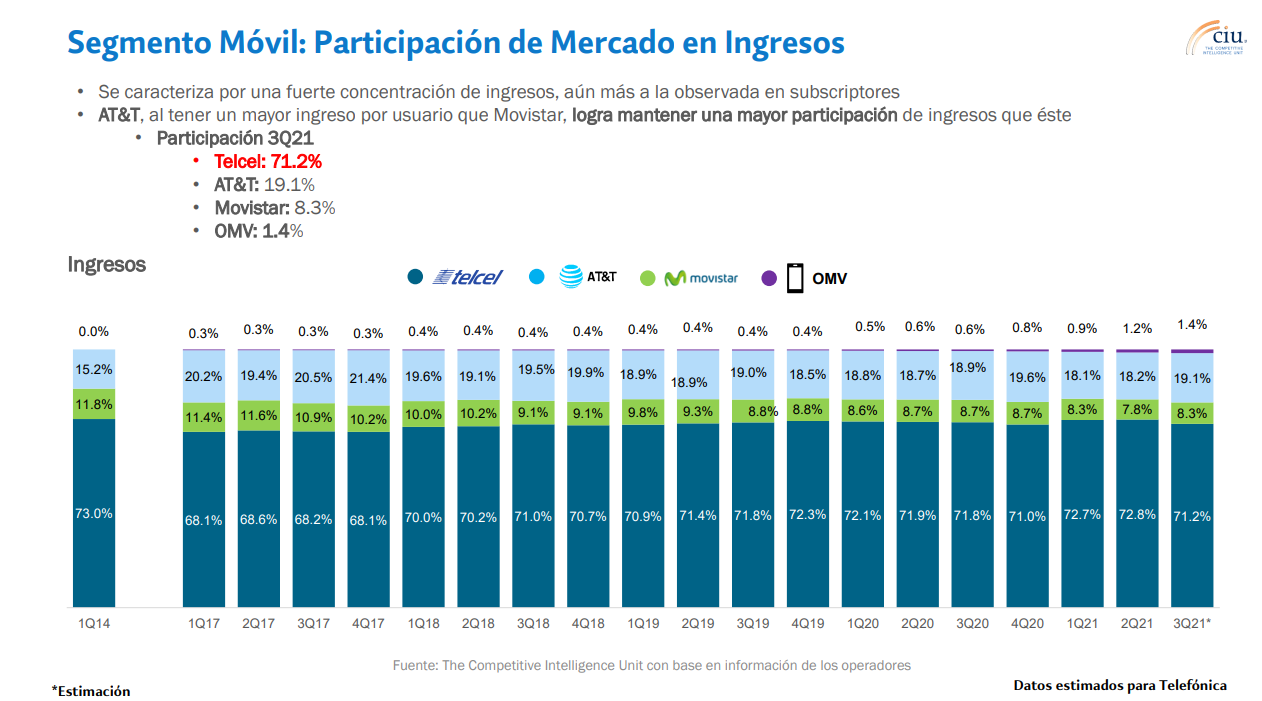

Con números publicados al tercer trimestre de este año, se tiene que América Móvil ya reconcentró sus ingresos al acaparar 71.2 por ciento del mercado, sólo 1.8 puntos porcentuales menos del 73 por ciento que tenía en el primer trimestre de 2014. En contraste, el conjunto de sus competidores AT&T, Movistar y los Operadores Móviles Virtuales apenas suman 28.8 por ciento del total.

El origen de esto se explica por la importante negociación que logra con los proveedores de equipos lo que le permite tener una concentración de 70.9 por ciento (sin cambios desde 2017) en la comercialización de equipamiento, mientras que en la venta de servicios concentra el 71.4 por ciento del mercado, nivel que también desde hace cuatro años observa una apreciación ligera año tras año.

Al presentar el estudio «Barreras a la competencia efectiva en Telecom: Reconcentración de Mercado, Desregulación y Espectro oneroso», Carlos Hernández, Director de Análisis de la consultora, sostuvo que el poder de mercado de América Móvil es tan elevado que puede obtener lo que en economía se denomina utilidades “extra normales”, es decir, que su cantidad de usuarios que posee le permite tener rentas que no las lograría un operador en competencia.

Durante el 3T21 en conjunto América Móvil, AT&T y Telefónica generaron 30 mil 877 millones de EBITDA, no obstante la distribución de este indicador es de 97.03 por ciento del mercado para el AEPT, de sólo 1.75 por ciento para la operadora de capital estadounidense y 1.22 por ciento para la empresa de origen español.

«Al cierre del 3T21 el margen EBITDA de AMX era del 40.5 por ciento, mientras que en conjunto el estimado que tenemos para AT&T y Telefónica sólo es de 4.4 por ciento, es decir, una relación de prácticamente de nueve a uno. No se puede pensar en una real competencia en el mercado con márgenes tan distintos», explicó.

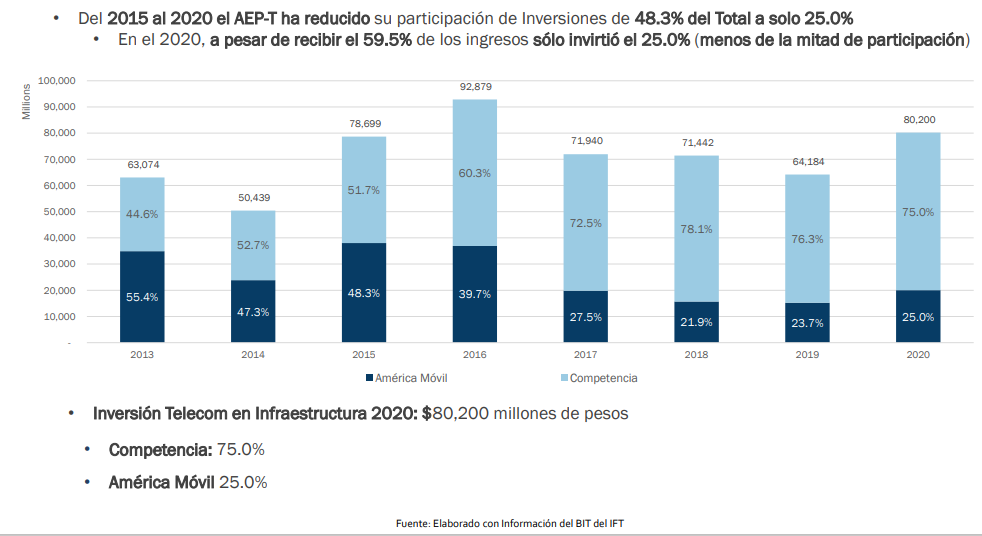

En un mercado con nula competencia lo que se está generando es que algunos operadores apenas subsistan mientras que otros operadores como AMX tengan utilidades «extra normales», un elemento que es decisorio a la hora de invertir en el desarrollo de infraestructura.

Otro elemento de suma importancia es cómo el AEPT ha logrado acaparar 43.7 por ciento del total del espectro radioeléctrico asignado por el regulador, actualmente cuenta con el insumo básico suficiente en bandas relevantes para el desarrollo y despliegue de redes 5G, lo que lo pone en gran ventaja frente a sus competidores.

Aunque aparentemente elementos de competencia resulten tan técnicos y pudiera pensarse que no tienen nada que ver con el bolsillo de los usuarios de telecomunicaciones, hay una evidente afectación, pues mientras las medidas asimétricas permitieron un descenso hasta del 43 por ciento, en los últimos tres años hay una clara “rigidez” en las tarifas.

“No se ve un alza de las tarifas, pero sí hay una rigidez en los precios y eso nos descompone en términos de precios relativos, pues mientras los países socios comerciales siguen con la tendencia a la baja en sus precios, en México eso quedó frenado, lo que significa una pérdida de competitividad tarifaria”, precisó Ernesto Piedras Feria, director General de The Competitive Intelligence Unit (CIU).

C$T-EVP