La cercanía de la Tercera Revisión Bienal sobre América Móvil (AMX) sólo dejará expuesto que las medidas asimétricas impuestas desde hace casi nueve años a este operador perdieron toda eficacia, pues al menos en materia de ganancias que hoy ha logrado, son superiores a las que reportaba en junio de 2014, cuando fue declarado Agente Económico Preponderante en Telecomunicaciones (AEPT).

“La Preponderancia el IFT lo determina por el análisis del número de usuarios, pero ahora sería oportuno que pusiera mucho el foco en las ganancias extraordinarias, pues la trayectoria que han observado las de América Móvil, muestran una visible y creciente reconcentración de sus utilidades en el 4T22, incluso superior por 5 mil millones de pesos al que registraba al inicio de ser declarado preponderante en 2014”, precisó Radamés Camargo, Gerente de Análisis en The Competitive Intelligence Unit (CIU).

Al presentar el análisis elaborado por la consultora, precisó que el crecimiento extraordinario de las utilidades de AMX, le ha permitido sostener diversas ventajas sobre sus competidores, como son tenencia espectral, desarrollo de infraestructura, acuerdos de exclusividad con algunos fabricantes de equipos, lo que en conjunto impiden un rebalanceo competitivo, para hacer un terreno más parejo para el resto de sus competidores.

“Si sumamos las ganancias de la mayoría de sus competidores: Axtel, Megacable, izzi, TotalPlay entre otros, tenemos que las ganancias extraordinarias del AEPT duplican las ganancias de todos estos operadores, ni siquiera llegan a ser cercanas a las del AEPT”, precisó.

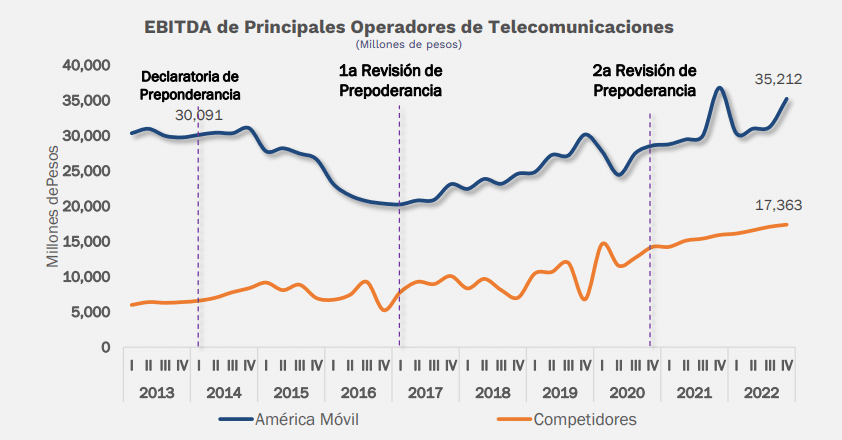

La utilidad bruta (EBITDA) de la empresa (antes de deducir gastos financieros (impuestos, depreciaciones y amortizaciones) en el cuarto trimestre del 2017 (4T17) sumaron 35 mil 212 millones de pesos, para el 4T22, esta cifra fue superior a cuando fue declarado AEPT (1T-2014) y del doble que sus competidores.

En este mercado, señala el especialista, todos los operadores buscan un retorno a sus inversiones en forma de ganancias, lo más sano es que todos los jugadores tengan ganancias, «no estamos en contra de que los operadores ganen”, sobre todo al tratarse de un sector de alto riesgo, de elevados niveles de inversión y lento retorno de inversión, con fuertes regulaciones.

“Pero que un solo jugador tenga ganancias extraordinarias derivadas de una limitada o deficiente aplicación del marco regulatorio, que permite que se lleve (AMX) entre 6 o 7 pesos de cada 10 que se generan en el mercado, mientras el resto de los operadores que se empeñan en invertir proporcionalmente a sus ingresos, tienen márgenes muy bajos o casi nulos, eso no es competencia», precisó Ernesto Piedras, director general de The CIU.

Si algunos operadores fueran buenos y otros malos en este negocio, las ganancias no serían discutibles, pero en México se tienen empresas que fuera de las fronteras del país son mundialmente exitosas, pero que al interior del mercado “¿parecería que se vuelven tontos?”, cuando en realidad lo que pasa es que la instrumentación de la regulación asimétrica está siendo deficiente.

“Parecería que en México hay incompetencia para gestar competencia, lo que resulta en los números reflejados en los gráficos”, indicó el directivo.

Cuestionado sobre cómo influye en esto la actual composición del Instituto Federal de Telecomunicaciones (IFT), el directivo destacó que la falta de tres de las siete personas que debieran conforman el Pleno, se traduce en un regulador “disminuido”, pues es evidente que la composición de abogados, economistas, e ingenieros, es decir, las distintas visiones que se tuvieron en la primera etapa de operación del regulador, hoy está haciendo falta.

“Su composición actual se advierte desarticulada… hay una incapacidad para aplicar de manera eficiente el marco regulatorio… Revisiones Bienales de tres o cuatro años; sanciones borradas, no se regula con sanciones, pero si alguien falta al marco legal se debieran aplicar. Falta más empeño en favor de alcanzar la Competencia debidamente entendida, no es matar a ningún operador, sino balancear el terreno competitivo”, explicó.

Radamés Camargo destacó cómo en mercados con una estructura más competitiva y equilibrada, como en Perú, Ecuador o en Colombia donde en 2022 se le impuso a AMX una regulación asimétrica, dada la concentración que observaba en el negocio de las telecom, se puede apreciar que sus márgenes son muchos razonables y equilibrados, muy notorio también en Chile, donde incluso sus ganancias han disminuido.

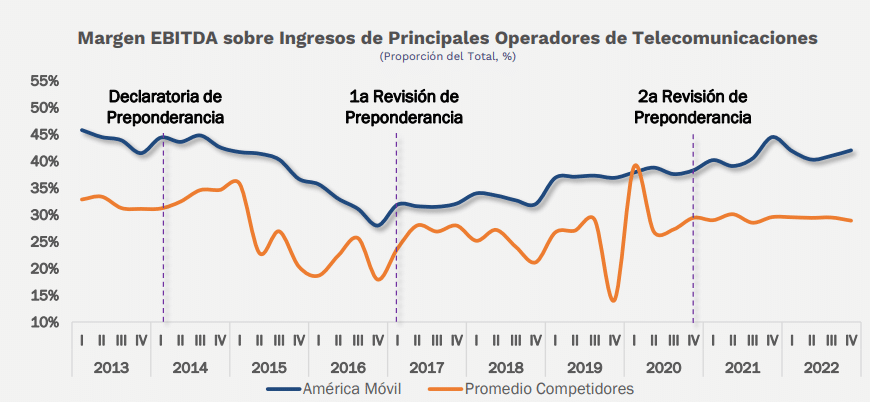

En México desde el 1T14 hasta el 4T22, el AEPT acumuló un EBITDA de 966.9 mil millones de pesos, mientras que sus principales competidores, solo sumaron 381.4 mil millones de pesos, que equivalen a un margen de 37.7 por ciento y 24.3 por ciento, respectivamente.

“Sólo para dimensionar lo que representan las ganancias extraordinarias del AEPT equivalen a gestar dos operadores móviles nacionales y a dos operadores convergentes (telefonía, TV e internet fijas) con una estructura de mercado más equitativa entre jugadores”, concluyó.

C$T-EVP