Inversión en 5G tendrá un «pico» importante en 2022.

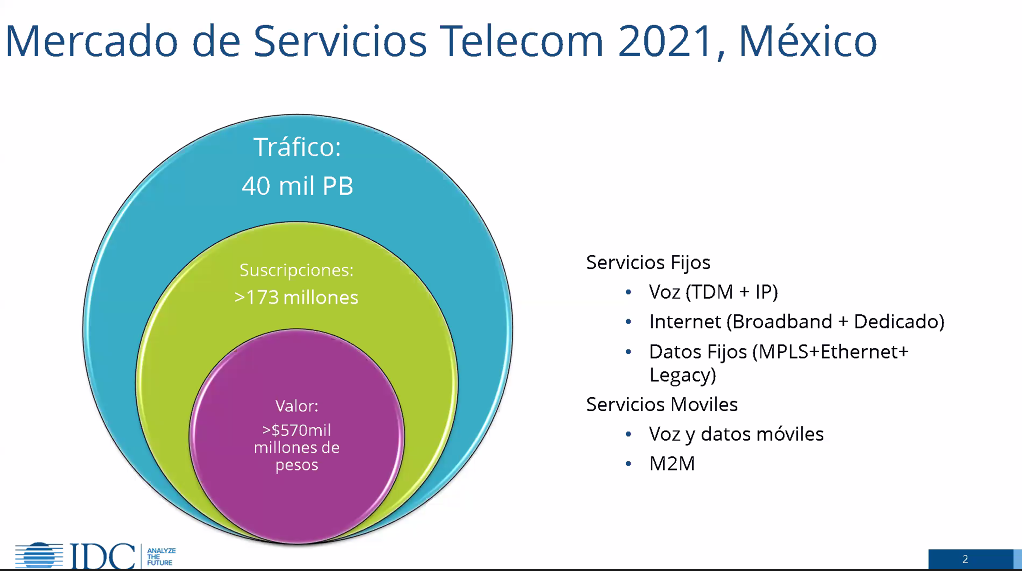

En 2021, el valor de los servicios de telecomunicaciones superará los 570 mil millones de pesos, en tanto que en términos de suscripciones el sector rebasará las 173 millones; sin embargo, la gran oportunidad para los operadores estará en la monetización de los más de 40 mil Petabytes (PB) que se generarán en las redes de México.

«Para 2021 más de 40 mil PB se generarán en las redes de México, el tráfico crecerá 20 por ciento. Durante la contingencia vimos picos de hasta 30 por ciento en algunos días de marzo y abril de 2020. Queda claro que la oportunidad de los operadores es monetizar los datos, no sólo conectándolos, sino ofreciendo seguridad, servicios administrados, aplicaciones, hardware y todo esto bajo una gran capa de orquestación basada en analítica», dijo Alberto Arellano, gerente de Investigación de Telecomunicaciones en IDC México.

El especialista expuso que si bien algunos operadores de telecomunicaciones ya han empezado a incorporar a su oferta servicios de Tecnologías de la Información (TI), nube, contenido e incluso viendo que los grandes jugadores en las plataformas Over The Top (OTT) pueden ser aliados para que los usuarios adquieran servicios, este año la oportunidad está en monetizar los datos.

«En inversión en infraestructura y cobertura vamos a ver cómo evoluciona y se fortalecen las redes fijas, vamos a seguir viendo sustitución de redes de cobre por fibra, nuevos equipos que permitan a los operadores gestionar de manera más ágil el contenido y tráfico empresarial; en las redes de siguiente generación como 5G, van a seguir en temas de prueba, encontrando la receta perfecta para poder dar estos servicios en México».

Alberto Arellano subrayó que la inversión en el sector telecomunicaciones se ha diversificado y va más allá de la tradicional en antenas, infraestructura y fibra óptica, pues enfocar esfuerzos en TI, en la adquisición de soluciones para automatizar redes y centros de datos para proveer servicios de nube, es también una prioridad.

«En 2020 la inversión fue de alrededor de 15 mil millones de dólares lo que supuso un crecimiento si bien no de doble dígito (1.5 por ciento), sí creció. Para este año pronosticamos que siga creciendo, principalmente en áreas de transformación, por supuesto que muchos van a seguir viendo inversiones en lo tradicional, en torres, antenas y fibra, no hay que olvidar que prácticamente el año pasado 40 por ciento de la inversión de los operadores se fue a temas de TI como data centers, tecnologías, etcétera).

Con relación a las redes de Quinta Generación (5G), el analista de IDC México expuso que la inversión tendrá un «pico» importante en 2022 debido a que los operadores tendrán mayor claridad en términos de pruebas técnicas, adquisición y reasignación de espectro radioeléctrico y casos de uso realizables en México.

«Cuando se implementó 4G esto implicó invertir más de 60 por ciento en esta nueva tecnología, podemos pensar que no va a ser menor para 5G, sin embargo, para saber el monto hay que ver varias cosas, pero podemos hablar que más de la mitad de la inversión de los operadores móviles tendría que destinarse a ese tema, un punto muy importante es que la inversión no solo es en infraestructura, hay que hacer un gran trabajo para tomar todo ese equipo 4G y ponerlo en zonas donde no hay cobertura, pensemos en las antenas 4G que hay en las zonas más grandes de oficinas en la CDMX, pueden ser aprovechadas. Mucho de este gasto va a servicios, no sólo hardware. Aproximadamente 40 o 45 por ciento de la inversión necesaria para 5G es servicios».

En cuanto al ambiente regulatorio en el sector telecomunicaciones, Alberto Arellano dijo que definitivamente «el 2021 es un mejor año que el 2020», pues en temas clave para la industria como las subastas de espectro ya se tiene una agenda delineada lo que ha permitido a los operadores identificar las «rebanadas» que necesitan para montar nuevos servicios.

«Una buena noticia es que normalmente América Latina avanza de manera uniforme, ya vimos la primera subasta en Chile de este año, ya vimos una red de menor tamaño en Argentina; 2021 es un mejor año que 2020 en el tema regulatorio. Lo que tiene que pasar es que tanto industria como operadores y el sector público deben conversar para fortalecer las necesidades de ambos lados. Uno de los grandes objetivos del sector público, que es dar conectividad a todos, se puede lograr de la mano de los operadores, creo que no va a haber un impacto tan grande desde el punto de vista regulatorio».

C$T-GM