Tres fabricantes concentran ventas de dispositivos.

El prolongado conflicto geopolítico que enfrenta Huawei y la decisión del cierre de operaciones de la división de equipos móviles de LG perfilan una previsible reconfiguración en el mercado mexicano de smartphones por más de 20 puntos porcentuales (pp) de participación que dejarían vacantes estos jugadores, lo que resulta en un potencial de ventas de 24.4 millones de equipos para los fabricantes competidores.

“En México, el gasto promedio por smartphones alcanza a la fecha a 4 mil 189 pesos y con una tendencia ascendente, es decir, que en los próximos trimestres la referida reconfiguración competitiva por esos 20 pp rebasaría un valor de mercado o ingresos superiores a 100 mil millones de pesos”, señala un reciente análisis, Rolando Alamilla, analista de la consultora The CIU.

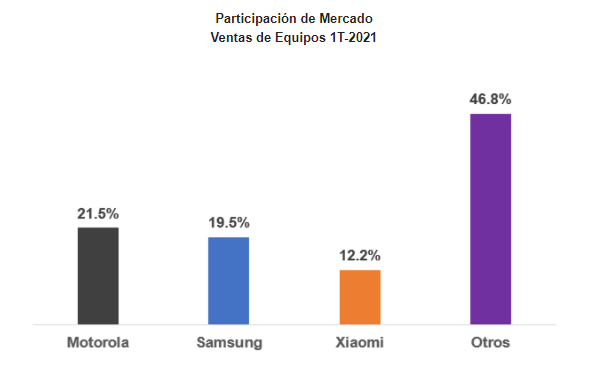

El especialista refiere que en el primer trimestre del año, tres fabricantes concentraron 53.2 por ciento de las ventas, en búsqueda de perfilarse a ser los jugadores que acaparen la proporción del mercado que Huawei y LG dejarán vacantes.

En términos de ventas trimestrales, el primer lugar en desplazamientos de equipos móviles durante el periodo enero-marzo lo tiene Motorola, al contabilizar 21.5 por ciento del total de las unidades vendidas, mientras que, el segundo lugar lo ostenta Samsung con 19.5 por ciento.

La tercera posición en adiciones la completa de manera muy destacada Xiaomi, fabricante que por primera vez se ve en esa posición, al dotar de equipos de gama media a precios muy competitivos, estrategia similar a la implementada por Motorola.

“El gigante asiático, que en el mundo también forma parte del Top 5 de ventas, ha llegado a México a competir por la vía de precios y ya ostenta 3.2 por ciento del parque total de equipos, por lo que es un firme candidato para disputar con Motorola y Samsung la participación de mercado que dejarían vacante Huawei y LG”.

Rolando Alamilla destaca que otro de los fabricantes chinos que ha llegado nueva e infructuosamente a México es Oppo (Oppo, Realme, OnePlus) con un enfoque que siguen sin atinar mercadológicamente a las características estructurales y diferentes perfiles de preferencias del mercado nacional.

El usuario en México tiene hábitos de uso y factores de ponderación en la adquisición de equipos muy particulares y, es necesario entender el “customer journey” que tiene lugar en cada caso particular, desde que se comienza a pensar en adquirir un equipo, hasta que una vez adquirido, hace la recomendación a un amigo o familiar sobre las impresiones de éste.

Para el especialista, el mercado en México de smartphones registrará una de sus más drásticas reconfiguraciones en los próximos dos años, semejante a aquella derivada de la salida de BlackBerry.

“Aún queda por verse si tomará la forma de concentración en cuatro grandes fabricantes o una atomización y una mayor apertura por la llegada de los nuevos jugadores. Lo que es una certeza es que no aprovechar la oportunidad que dejan Huawei y LG, es dejar ir un potencial de generación de mercado enorme para cualquier fabricante”.

De acuerdo con datos de la consultora, en 2020 y a pesar del inicio de la profunda crisis sanitaria y económica, la venta de estos equipos representó 32.5 por ciento del total de los 286 mil 630 millones de pesos, que constituyeron los ingresos totales de los operadores de telecomunicaciones móviles por el conjunto de voz, datos y equipos.

C$T-GM