Aunque todavía no se tiene una decisión judicial final, la regla que impide que el preponderante cobre a sus competidores por la terminación de tráfico en sus redes no es solo un tema de potenciales pagos retroactivos.

Los usuarios en México aumentaron a partir del primer trimestre de 2016 (1T16) el uso de minutos de voz, por lo que para AT&T y Telefónica, la “tasa cero” genera el potencial de tener un ahorro operativo en las llamadas que salen hacia Telcel y Telmex en este nuevo contexto móvil.

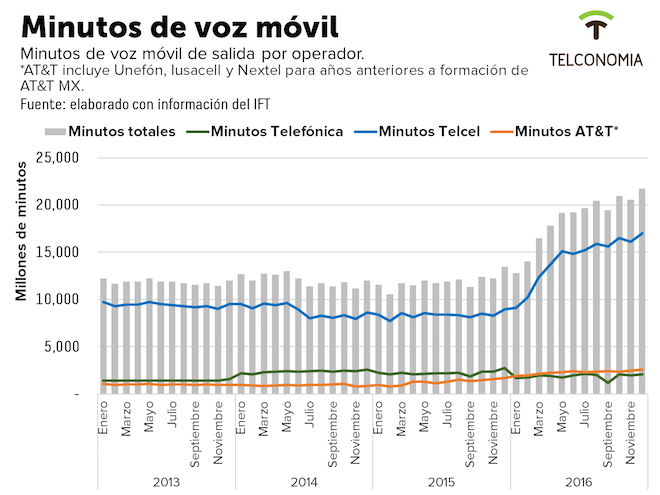

La entrada en vigor de la “tasa cero” (agosto 2014) no se tradujo en un aumento inmediato del tráfico de voz en el país. De acuerdo con información del Instituto Federal de Telecomunicaciones (IFT), los minutos de voz de salida se mantuvieron estables entre 2014 y 2015 con respecto a periodos anteriores.

Por ejemplo, en agosto de 2014 se registró un incremento con respecto a julio del mismo año, pero apenas del 3.0 por ciento. Además, el primer mes completo con “tasa cero” (septiembre 2014) registró menos minutos de salida que julio, el último mes completo sin que esta medida estuviera en vigor (-0.13 por ciento).

Además, ampliando la perspectiva se observa que entre 2013 y 2015 la cantidad mensual de minutos de salida se mantuvo estable. En promedio al mes se registraban 11 mil 882 millones de minutos con una desviación estándar de 475.9 millones (+/-4.0 por ciento del promedio). Es decir, en esta fase la variación mensual de minutos fue muy pequeña.

En cambio, a partir del 1T16 comienzan a incrementarse los minutos de salida a nivel nacional. Para todo el año 2016, el promedio de minutos al mes alcanzó 18 mil 517 millones, un valor 55 por ciento más alto que el promedio 2013-2015. Además, para el año 2016 se registró más variación entre mes y mes, pero en general se mantuvieron niveles de consumo de minutos más altos.

Estos datos permiten observar únicamente los minutos de salida móviles, es decir, los que “salen” desde las líneas celulares. Vale la pena comentar que en este registro no se detalla la composición de tráfico off-net/on-net. En otras palabras, no es suficiente como para calcular con precisión la magnitud de un pago retroactivo de la “tasa cero”.

No obstante, sí surgen algunas implicaciones estratégicas a partir del análisis de estos datos.

Por ejemplo, si la política de “tasa cero” por sí misma no cambió el comportamiento de los usuarios, quiere decir que debió existir un paso intermedio entre la política de competencia del gobierno y el cambio en el comportamiento del usuario. Este intermediario probablemente es la oferta comercial de los operadores.

El periodo de aumento de tráfico coincide de hecho con la reconfiguración de planes móviles a partir de finales de 2015 e inicios de 2016. Algunos de estos planes ofrecían dentro de los beneficios minutos y SMS “ilimitados”, o al menos canastas más amplias sin limitar a minutos dentro de la red, además de que estaban segmentados más bien por la capacidad de datos.

Así, el incentivo queda más claro. Si la política de interconexión cambió, pero los planes móviles seguían siendo los mismos, los usuarios no tendrían razones para realizar consumos adicionales. En cambio, cuando los nuevos planes hacen más asequibles el uso de voz y los SMS con esquemas “ilimitados” o preferenciales, es entonces que la política de la “tasa cero” queda codificada en la oferta al público.

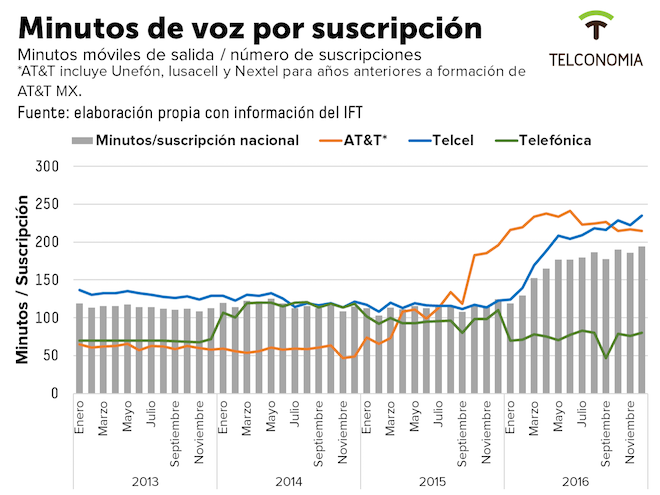

En otras palabras, cuando los operadores introducen voz y SMS como beneficios secundarios de planes más definidos por datos es cuando cambian los incentivos para que el usuario aumente el consumo de minutos y SMS al mes. Consistentemente, el número de minutos de salida por suscriptor aumentó a partir del 1T16, cuando todos los operadores adoptaron esta nueva modalidad de planes.

El análisis de minutos de uso por suscripción refleja que para el periodo 2013-2015 también se observó alta estabilidad a nivel nacional. Para esta fase los minutos por línea totales llegaron a 114.7 minutos por línea (casi 2 horas) al mes, con una desviación estándar de 4.5 minutos (+/-4.0 por ciento del promedio).

Para el 2016, este indicador creció a 169.4 minutos mensuales por línea (casi 3 horas). Este promedio fue 47 por ciento más alto que el correspondiente al periodo 2013-2015, fase en la que se observó estabilidad general en los indicadores mensuales de minutos de salida.

Por otro lado, la “tasa cero” no refleja un comportamiento homogéneo en los minutos de salida, indicador que en el papel representaría un costo para los operadores. AT&T y Telcel muestran un incremento en el número de minutos de salida por línea, y en Telefónica se han reducido.

Sin embargo, sin conocer la mezcla de tráfico off-net/on-net no se puede estimar con precisión el “costo” de la medida y por lo tanto los pagos retroactivos. Sin embargo, otra implicación estratégica que se desprende del análisis es que la “tasa cero” no es un tema de pagos pasados solamente, pues el tráfico de voz y SMS seguirá siendo relevante para la estructura de costos dado que los nuevos planes brindan incentivos para aumentar el consumo de estos servicios.

Al cambiar estos incentivos, surge la pregunta de si el escenario de tráfico de voz ha cambiado a partir de 2016. Aunque se sabe que sí se tienen consumos más abultados, la pregunta clave para el sector es si la composición de tráfico off-net/on-net ha cambiado desde la introducción de la “tasa cero” y de los nuevos planes.

Es decir, se puede conocer que el tráfico de voz ha venido en aumento, pero la información pública disponible no es suficiente para establecer si estos minutos salen a otras redes o se mantienen dentro de las de los propios operadores.

Históricamente los operadores registran más tráfico on-net, pero dado que algunos planes incluyen minutos independientemente de la red se puede sugerir que esta condición se ha ido balanceando, aunque esto no se puede asegurar de momento sin evidencia. Como consecuencia, en cualquier estimación del costo de la “tasa cero”, la pregunta clave está en los parámetros de tráfico que se asumen en un modelo determinado.

Por esta razón, las estimaciones sobre la tasa cero que no indica claramente el tráfico o que no están sostenidas en datos duros (o que compensan esta falta de información con probabilidad muy básica) deben considerarse como “riesgosas” en el sentido de que podrían sobreestimar o subestimar el impacto de la “tasa cero”.

Para esta política formulada por el Congreso, la pregunta clave no es el monto de pagos retroactivos hipotéticos, sino cómo ha influido en la generación de nuevas ofertas que en turno han motivado un mayor consumo de voz y SMS. Por ahora conocemos que estos consumos aumentaron, pero la cuestión central está en la composición de este tráfico, pues aunque se facture como un “ilimitado” o beneficio adicional de los planes, para los operadores seguirá siendo un costo operativo que estará a su vez mediado por la política de competencia.

C$T-EVP