Los indicadores de telecomunicaciones móviles en México sugieren que 2019 puede ser otro año con crecimiento en ingresos y suscripciones. La estimación de Telconomía prevé un crecimiento de entre 4.0 y 7.0 por ciento en ingresos totales con respecto al año anterior (en términos nominales) y entre 2.0 y 3.0 por ciento en líneas. Estas tasas representan incrementos por encima de lo proyectado para la inflación anual acumulada y crecimiento poblacional.

Las suscripciones e ingresos mencionados como parte del “mercado móvil” son, para propósitos del artículo, los correspondientes a operadores de red móvil (AT&T, Telcel y Telefónica) y operadores móviles virtuales (MVNO). Existen otros agentes como la Red Compartida y las cadenas minoristas que generan y captan ingresos por comercialización de una red móvil o equipos, pero que no se incluyen en el artículo para permitir comparaciones con años previos.

El último trimestre del año suele ser el de más ingresos para los operadores en general. En los últimos cuatro años, las empresas del sector en México reportaron en esos trimestres ventas que representan 25 por ciento o poco más de las ventas anuales de servicio y 34 por ciento de equipos.

En otras palabras, entre octubre y diciembre de cada año se espera que facturen por servicio cantidades comparables a otros trimestres, pero las expectativas son superiores en el segmento de equipos. En esa época existen algunas promociones como las del “Buen Fin” o las de fin de año.

Entre 2017 y 2018 se observó que los ingresos de equipos de los operadores móviles explicaban la mayoría del crecimiento de ventas en el segmento en esos años y se espera que en 2019 continúe esa tendencia, aunque con algo de moderación anticipando más saturación de smartphones.

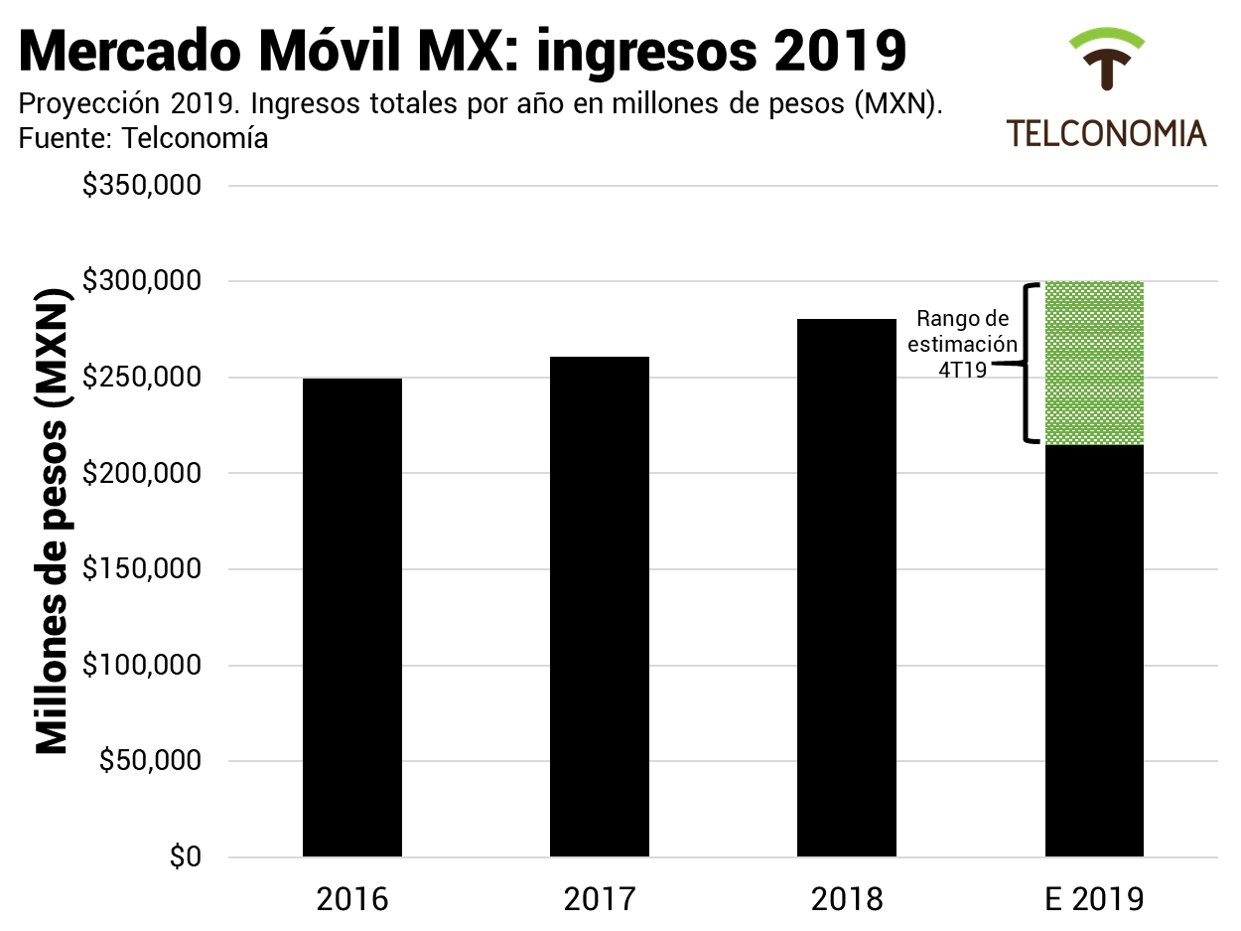

La base de datos de Telconomía sobre el mercado móvil mexicano registra que los ingresos acumulados entre enero y septiembre de 2019 alcanzaron los 214 mil 067 millones de pesos (aproximadamente 11 mil 062 millones de dólares), un 5.2 por ciento más que ese periodo del 2018. En ambos años, el 67 por ciento de lo facturado en esos tres trimestres correspondía a servicios.

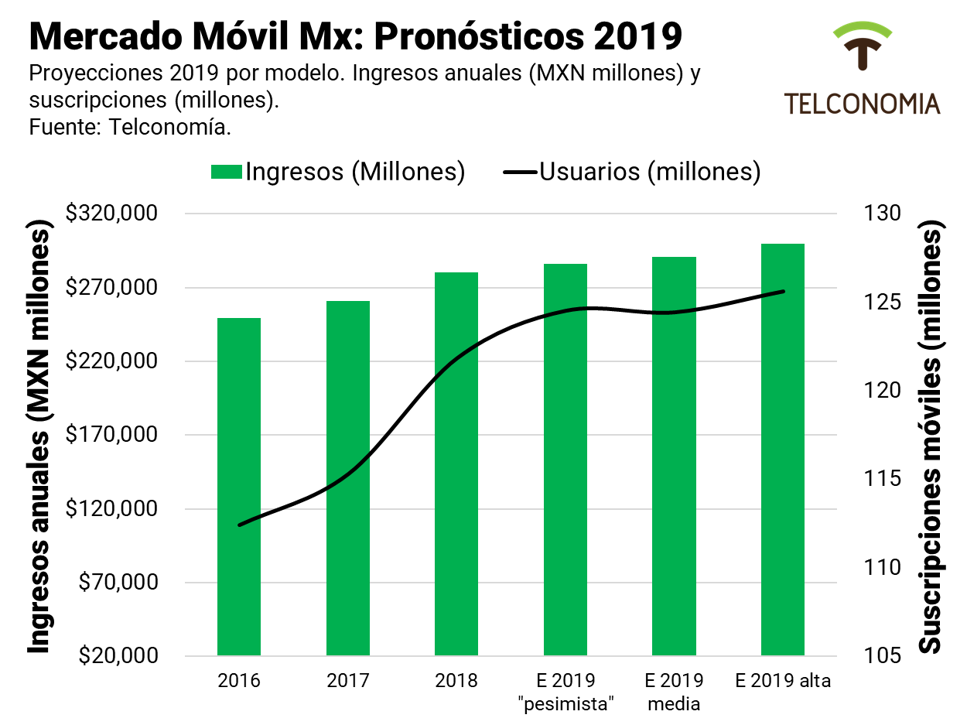

Con base en dos modelos distintos, Telconomía estima que los ingresos anuales del mercado móvil en 2019 pueden ser entre 4.0 y 7.0 por ciento más altos que el año pasado y que, en el peor escenario (“modelo pesimista”), el crecimiento mínimo que se espera es del 2.0 por ciento. La diferencia entre los modelos es que las predicciones más bajas asumen menos ingresos de equipo.

El modelo “convencional” proyecta que en 2019 la facturación del mercado móvil estará entre 290 mil 759 millones y 299 mil 935 millones (entre 15 mil 025 y 15 mil 499 millones de dólares) que implicarían un crecimiento interanual de entre 4.0 y 7.0 por ciento.

El modelo “pesimista” asume menos ventas sobre todo en equipos y proyecta una cifra de ingresos móviles anuales de 286 mil 143 millones de pesos, apenas un 2.0 por ciento más que 2018.

El modelo “convencional” estima que el mercado móvil mexicano cerrará con entre 124.4 y 125.6 millones de suscripciones, entre 2.0 y 3.0 por ciento más que 2018. El modelo “pesimista” no asume diferencias muy marcadas en la captación de suscripciones adicionales y proyecta 124.5 millones al cierre de 2019, 2 por ciento más que el año pasado.

El segmento de las telecomunicaciones móviles continúa su transformación. Luego de ser definido fundamentalmente por el consumo de servicios de voz, los datos móviles y el uso de smartphones que lo define cada vez más.

En este nuevo contexto es importante considerar mejores métricas para el análisis de los usuarios. El ingreso promedio por usuario (ARPU, por sus siglas en inglés) de servicio móvil es uno de estos ejemplos, ya que no dice mucho sobre tendencias centrales en el consumo de usuarios e ignora el dinamismo del segmento de equipos (compras o corte de subsidios).

Las cifras de los últimos cuatro años sugieren que los operadores en México podían esperar (en promedio) que cada suscripción neta captada durante un trimestre incrementara en 332 pesos sus ingresos mensuales (17.2 dólares). Las proyecciones presentadas para 2019 sugieren que esa expectativa podría reducirse en el caso “pesimista”, pero se mantendría o incluso crecería con las proyecciones “convencionales”.

En el caso del “modelo pesimista”, se sugiere que los operadores podrían esperar que cada suscripción captada en un trimestre incremente en 296 pesos mensuales (15.3 dólares). En los escenarios “convencionales”, esa previsión estaría entre 333-400 mensuales (17.2–20.7 dólares).

Es importante complementar la información obtenida de los reportes financieros de las empresas con fuentes distintas, como las encuestas del INEGI para distinguir cómo se distribuyen indicadores como el gasto reportado por usuario.

Evidentemente los reportes anuales de los operadores darán una idea más adecuada del comportamiento de los indicadores financieros y operativos del mercado durante 2019. La información pasada permite anticipar que este año el segmento de ingresos de equipos explicará una buena parte de ese crecimiento y seguirá siendo un indicador relevante en el desarrollo del sector en México.

C$T-EVP