En los últimos dos años y medio el terreno que América Móvil (AMX) perdió en los servicios de telefonía fija y de accesos a internet fijo, lejos de tomarse como una eficiencia de las medidas asimétricas, se debería ver como la estrategia del Agente Económico Preponderante en Telecomunicaciones (AEPT) de ceder en los negocios que le resultan menos rentables, para ganar y fortalecer posición en aquellos que le reportan los mejores ingresos y donde está el futuro de las telecomunicaciones.

Este no es un tema nuevo y mucho menos reciente, pues en distintas formas y desde diferentes aristas expertos y las empresas competidoras del preponderante, no solo han cuestionado el quehacer del Instituto Federal de Telecomunicaciones (IFT), sino con estudios han señalado repetidamente la necesidad de que las revisiones bienales tengan análisis integrales y que la supervisión y cumplimiento de las reglas asimétricas, se lleven a cabo con mayor rigor y eficiencia.

Aunque notables los avances de la competencia observada en los accesos a internet fijo y telefonía fija, estos palidecen ante la fortaleza que recobra en los últimos años AMX en el negocio de la telefonía móvil y la Banda Ancha Móvil, dónde el preponderante sabe perfectamente que está el futuro de las telecomunicaciones y las ganancias más redituables.

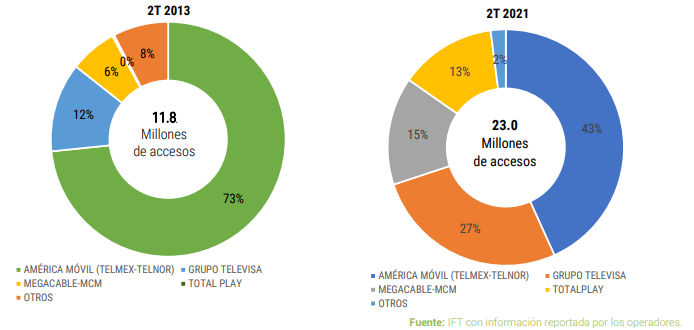

La “Nota técnica de información estadística de los sectores de Telecomunicaciones y Radiodifusión” del IFT recién publicada muestra mucho al respecto. En accesos a servicio de internet fijo hay 23 millones al 2T21, es decir, casi el doble de lo reportado en el 2T13.

El AEPT bajó 28 puntos porcentuales su preponderancia al pasar del 73 a sólo 45 por ciento de captación de mercado (9 millones 890 mil accesos), pero se trata de un negocio que AMX se disputa con cuatro fuertes jugadores, además de un número importante de pequeños operadores.

De acuerdo con el reporte del órgano regulador, un 27 por ciento de ese mercado lo ostenta, Grupo Televisa (el Agente Económico Preponderante en Radiodifusión); Megacable con una tenencia del 15 por ciento; Total Play, 13 por ciento; y como se puede apreciar en el gráfico un grupo importante de empresas de menor tamaño que tienen cautivo 2.0 por ciento.

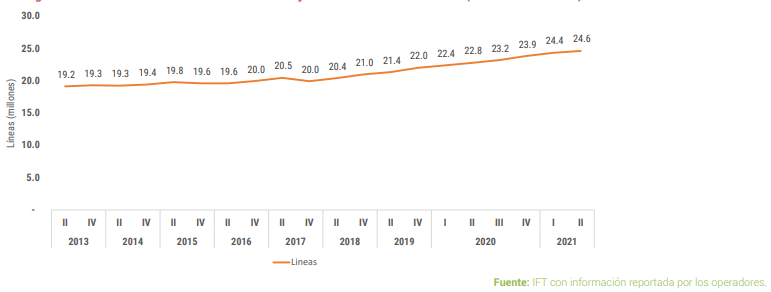

La telefonía fija, un negocio prácticamente estancado que revive con la oferta del empaquetamiento de servicios (doble, triple y cuádruple play) y con la pandemia, alcanza 24.6 millones de líneas, y en el periodo 2T13-2T21 el AEPT, disminuyó su preponderancia en 27 puntos porcentuales, al bajar su participación del 72 al 45 por ciento (poco más de 11 millones de líneas) y donde también debe compartir en forma más equilibrada con los cuatro jugadores ya mencionados.

En un mercado mucho más competido, mientras el AEPT perdió 518 mil líneas de junio de 2020 a junio de 2021, sus competidores como Total Play ganaron terreno en 57.6 por ciento y pasar su tenencia de 2.1 millones a 3.2 millones de líneas; Grupo Televisa y Megacable aumentaron sus líneas en 483 mil y 486 mil, respectivamente en igual periodo.

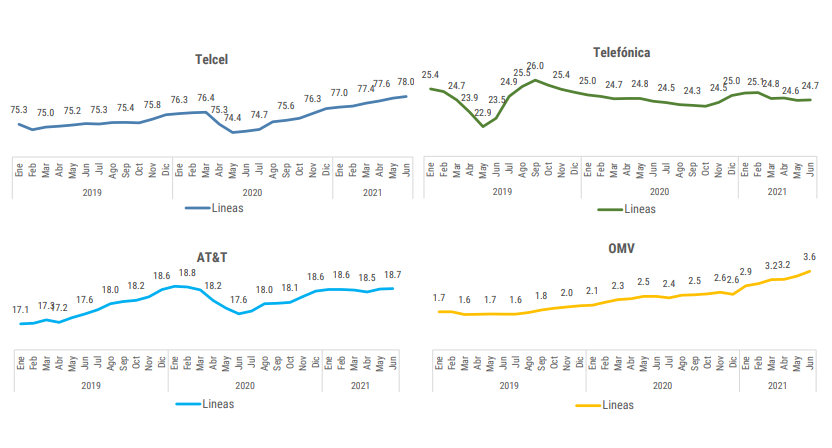

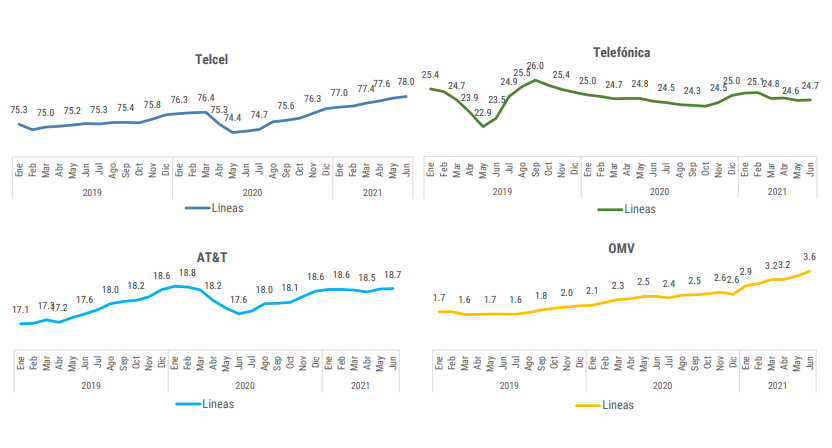

Donde la dinámica cambia diametralmente derivado de menores condiciones de competencia, es en el ámbito de la telefonía móvil, donde en poco más de 8 años el mercado pasó de tener 104 millones a 125 millones de líneas, es decir, un aumento del 20.1 por ciento, pero donde el AEPT sólo se “disputaba” este negocio con dos fuertes jugadores y un grupo de Operadores Móviles Virtuales (OMV) que no habían encontrado la forma de hacer negocios crecientes y de redituables ganancias.

Aquí es donde América Móvil, a través de Telcel, muestra su verdadero poder, pues en más de 7 años de medidas asimétricas, solo ha reducido su nivel de preponderancia 7 puntos porcentuales, al pasar su captación de mercado de 69 a 62 por ciento, y de existir tres fuertes jugadores, ahora su único competidor real, es la firma de capital estadunidense AT&T, pues Telefónica Movistar, ante la ausencia de competencia efectiva y elevados precios del espectro radioeléctrico, decidió iniciar un proceso de devolución del espectro radioeléctrico concesionado y operar desde la red de AT&T.

Así mientras el AEPT de junio de 2020 a junio de 2021 en un año aumentó 3.5 millones el número de líneas, al pasar de 74.6 a 78 millones pese a la regulación asimétrica ejercida, su competidores: AT&T lograron apenas crecer 1.6 millones de suscriptores en dos años y medio, al pasar de 17.1 a 18.7 millones de líneas móviles y Telefónica retrocedió terreno al pasar de 25.4 millones a solo 24.7 millones.

Los Operadores Móviles Virtuales (OMV), aunque lograron romper la barrera de los 2 millones de suscriptores en enero de 2020 y tener al 2T21 3.6 millones de clientes su nivel aún está a años luz de los 78 millones de clientes que maneja el AEPT.

Misma dinámica se tiene en el servicio móvil de acceso a Internet, donde en junio de 2021 las líneas de este servicio sumaron 108.7 millones, un crecimiento anual de 12.6 por ciento respecto de junio de 2020, lo que representa un crecimiento absoluto de 9.1 millones de líneas en los últimos 12 meses.

En este servicio el AEPT sólo disminuyó su participación de mercado en 13 puntos porcentuales -nada parecido a lo observado en los servicios fijos-, al descender su nivel de preponderancia de 82 por ciento (unos 22.4 millones de accesos) en el 2T13, a 69 por ciento en el 2T21 (75 millones).

Al analizar el periodo enero de 2019 a junio de 2021, se tiene que mientras Telcel pasó de 63.1 a 75.2 millones de accesos móvil a internet, es decir, 12.1 millones adicionales, su competidor AT&T sólo aumentó 4.7 millones, al pasar de 14.2 a 18.9 millones; Telefónica tuvo un ligero aumento de 200 mil, al pasar de 10.4 a 10.6 millones, mientras que los OMV crecieron en 2.2 millones al pasar de 1.8 a 4 millones, en el periodo referido.

Como se puede apreciar, la estrategia de ceder donde no es importante y sostener una posición fuerte o incluso recuperar el terreno perdido, es mucho más evidente cuando se analiza la reconcentración que América Móvil ha logrado observar en el terreno de los ingresos, donde en otras notas hemos consignado como hoy ostenta 71 por ciento de todo lo que genera la industria de las telecomunicaciones.

C$T-EVP