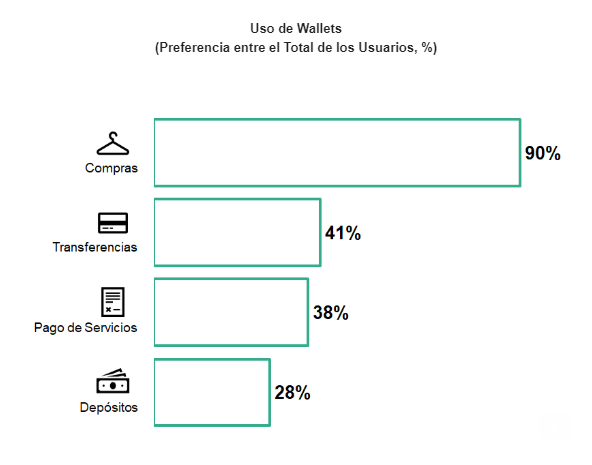

Uso promedio 1.6 veces por mes.

Pese a las múltiples ventajas que ofrecen las denominadas «wallets» o billeteras digitales para realizar el pago de bienes y servicios, en México su nivel de adopción apenas alcanza el 6.6 por ciento de la población, debido a causas que van desde el desconocimiento y el poder adquisitivo, hasta las habilidades digitales, señala un análisis reciente de The Competitive Intelligence Unit (CIU).

«La razón de ello es multifactorial, tal que para el uso efectivo de wallets entre la población se requiere contar con varios eslabones de la cadena transaccional que van desde el poder adquisitivo y la capacidad crediticia hasta las habilidades digitales y la disponibilidad de conectividad», precisó Fabrizio Vargas, especialista de The CIU.

En su análisis destacó las barreras estructurales que impiden la democratización del uso de wallets en México, como el insuficiente poder adquisitivo de la población, así como el desconocimiento de estas soluciones digitales (solo 29.7 por ciento de los internautas conocen esta forma transaccional).

Pese a que muchas de las billeteras digitales tienen «largo tiempo» de operar en el mercado interno, en promedio los usuarios utilizan estos servicios hace poco más de 14 meses y su frecuencia de uso es de apenas 1.6 veces por mes; los que más llegan a utilizarlas superan solo las cuatro veces cada 30 días.

«Se espera que el uso efectivo de wallets siga una trayectoria al alza, siendo la bancarización y la conectividad por medio de smartphones de gama media y alta, las principales vías para aumentar su adopción en México. Al mismo tiempo, se registra una creciente competencia en la oferta de aplicaciones que abona a la dinámica hacia su democratización entre la población», anticipó.

Otro elemento que contribuirá a elevar su uso será el lanzamiento del Cobro Digital (CoDi), por parte del Banco de México, que integrará este instrumento a la plataforma que utiliza el Sistema de Pagos Electrónicos Interbancarios (SPEI), lo cual permitirá a personas físicas y morales desde dispositivos móviles, realizar pagos de bienes y servicios.

En forma paralela es indispensable que se impulse la penetración y uso de smartphones y de conexión a Banda Ancha Móvil (BAM), pues estas tecnologías hoy solo llegan a 106.7 y 88.3 millones de usuarios, respectivamente.

«Una wallet o billetera digital permite a los consumidores la realización de transacciones electrónicas desde cuentas/tarjetas personales para pagar bienes o servicios a través de diferentes dispositivos conectados a Internet. La interacción transaccional puede ser entre consumidor y negocios, o únicamente entre consumidores», destacó Fabrizio Vargas.

C$T-EVP